- 저점매수 관점 유지 속 실적주목

[뉴스핌=정지서 기자] 지난주 국내 증시가 2%가량 하락한 가운데 주요 증권사들은 저점매수의 관점을 유지해야 한다고 내다보고 있다.

글로벌 악재로들로 변동성이 극대화됐지만 시장의 기조 자체가 흔들리는 것은 아니라는 분석과 함께 각 증권사들은 뚜렷한 실적 개선세를 보이는 종목들을 저마다 추천주로 제시했다.

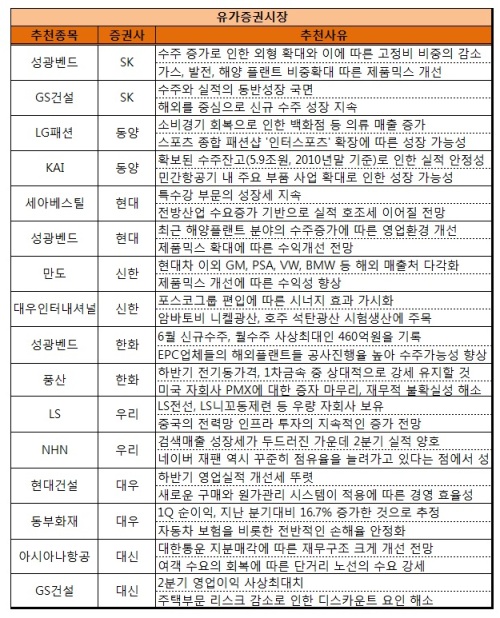

특히 성광벤드는 SK증권, 현대증권, 한화증권의 중복추천을 받았다. 2분기 실적이 크게 개선될 것이란 기대감과 함께 하반기 수주량 역시 확실한 증가 모멘텀을 확보했다는 분석이다.

한화증권은 "6월 신규수주는 월수주 사상최대인 460억원을 기록함에따라 지난해 10월 이후 처음으로 300억원을 상회하게 됐다"며 "2분기 실적 역시 전분기대비 큰폭의 수익성 개선 기대된다"고 평가했다.

현대증권 역시 최근 산업 및 해양플랜트 분야의 수주증가에 따른 영업환경 개선 및 제품믹스 확대에 따른 수익 개선이 기대됨을 손꼽았다.

SK증권도 "수주 증가로 인한 외형 확대와 이에 따른 고정비 비중의 감소되며 가스, 발전, 해양 플랜트 비중확대로 인한 스테인리스, 알로이 비중 증가로 인한 제품믹스 개선에 따른 경영 효율도 주목할 만하다"고 내다봤다.

지난주에도 건설주에 대한 관심은 이어졌다.

GS건설을 추천한 대신증권과 SK증권은 수주와 실적의 동반성장 국면에 주목했다.

대신증권은 "일회성 요인이 포함됐지만 2분기 영업이익은 사상 최대치 수준"이라며 "쿠웨이트, 우즈베키스탄, 인도네시아에서의 수주가 임박한 만큼 실적 개선세는 더욱 뚜렷해 질 것"이라고 언급했다.

SK증권 또한 해외를 중심으로 신규 수주 성장세가 지속될 것이란 데 높은 점수를 부여했다.

현대건설은 해외 프로젝트의 성장성에 힘입은 하반기 실적 개선 기대감에 대우증권의 추천을 받았다. 지방 분양률이 호조를 보이고 있는데다 현대건설이 추진하는 해외 프로젝트가 133억 달러에 이르고 있어 하반기 성장성이 뚜렷하다는 평가다.

그밖에 동양증권은 LG패션과 한국항공우주산업을, 신한증권은 만도와 대우인터내셔널, 우리투자증권은 LS과 NHN을 추천했다.

한국항공우주산업은 확보된 수주잔고에 따른 실적 안정성과 정부의 방산 프로젝트 가능성이, 아시아나항공은 대한통운 지분매각에 따른 순차입금 감소로 재무구조가 크게 개선될 것이란 기대감이 추천 이유로 손꼽혔다.

※자료: 뉴스핌, 각 증권사

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 정지서 기자 (jagi@newspim.com)