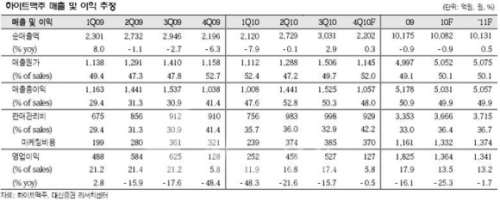

[뉴스핌=송협기자] 대신증권에 따르면, 3분기 하이트맥주 매출은 2.9%(yoy) 증가한 3,031억원, 영업이익은 15.7%(yoy) 감소한 527억원을 시현했다고 평가했다.

대신증권 송우연 애널리스트는 "하이트맥주의 매출액 증가는 2009년 4분기 2.6%의 판가인상이 있었다는 점을 감안하면 물량성장은 정체국면이고 판가인상의 효과만이 매출에 반영됐다"고 분석했다.

송 애널리스트는"하이트맥주의 올해 3분기 누적 국내 맥주 소비는 전년동기대비 약 1.6% 감소했고 하이트맥주의 MS가 2010년 1분기 56.1%에서 3분기 54.3%로 하락했기 때문"이라고 판단했다.

◆ 다음은 리포트 주요 내용이다.

- 3Q 맥주 볼륨 정체, 2011년 투입 맥아가격 상승에 대한 부담

부재료의 가격상승으로 매출총이익률도 전년동기대비 1.9%p 하락한 50.3%를 나타냈다.

특히, 영업이익 감소폭이 크게 나타난 이유는 급여성 비용이 32.1%(yoy) 증가했가 때문인데, 금융위기로 인해 임금인상을 미뤄두었던 부문을 감안해 약 10% 정도 임금인상이 있었고 2분기 인상분까지 소급반영했기 때문이다.

2011년 하이트맥주의 주가상승 모멘텀은 크지 않을 전망이다. 2011년에는 원재료의 20%를 차지하는 맥아의 투입가격이 2010년 대비 약 40%정도 상승할 것으로 예상돼 부재료가격이 안정되더라도 매출총이익률의 개선이 없을 것으로 전망된다.

또한 2011년에는 프리미엄 맥주가 출시됨에 따라 마케팅비용도 2010년대비 낮아지지 않을 것으로 전망돼 2011년에 맥주 판가인상이 전제되지 않는 한 영업이익이 전년대비 1.7% 감소할 것으로 예상된다.

- 투자의견 시장수익률 유지, 목표주가 136,000원으로 하향 조정

하이트맥주에 대한 투자의견을 시장수익률로 유지하고 목표주가를 136,000원으로 9.3% 하향 조정한다. 그 이유는 1)맥주 시장이 양적 정체에 직면해 있고, 2) 2011년에는 투입 원재료가가 상승하고 마케팅비용도 감소하지 않을 것으로 예상되기 때문이다.

다만, 2011년 4월에 맥아가격 상승으로 인해 판가인상이 있거나 프리미엄 신제품 출시로 ASP가 뚜렷히 상승하는 모습이 보인다면 투자의견이나 목표주가를 상향할 여지가 있을 것으로 판단된다.