총 334개주 선정, 최다 기관 추천주 TOP5

5개주 '선정배경, 성장포인트, H1 실적' 분석

추천주에서 포착, A주 최신 투자트렌드 진단

이 기사는 9월 3일 오후 2시57분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <9월 기관 추천주 공개① A주 핵심 투자트렌드 포착>에서 이어짐.

③ 동방재부정보

▶ 선정 이유 : 중국 본토 A주 시장의 거래활성화와 상승세 지속 전망이 나오는 가운데 브로커리지(위탁매매), 신용 융자, 펀드 판매 등에서 종합적인 경쟁우위를 보유하고 있는 동방재부정보(東方財富 300059.SZ)는 주식시장 호조 속 높은 수익 탄력성을 보일 최대 수혜주로 거론되고 있다.

▶ 핵심 성장포인트 : 동방재부정보는 2005년 설립 이후 20여년 간 중국을 대표하는 온라인 자산관리 및 증권∙금융정보 제공업체로서의 입지를 구축해 왔다.

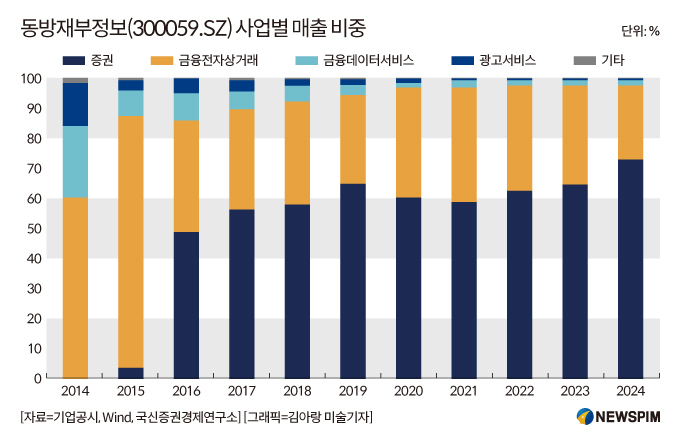

동방재부정보는 증권, 펀드, 선물 거래 등의 사업에 관여하고 있으며 핵심 사업은 크게 △증권 업무 △금융 전자상거래 서비스 △금융데이터 서비스 △광고 서비스의 네 가지로 나뉜다.

2024년 기준 전체 매출에서 73.19%의 가장 높은 비중을 차지한 증권 업무의 경우 크게 증권 브로커리지, 신용거래대주∙신용거래융자(兩融), 펀드 대행판매로 이뤄진다. 대부분 수익은 증권 브로커리지를 통한 수수료 등에서 창출하고 있다.

상반기 자본시장이 회복세를 보이며, 상하이·선전·베이징 3대 증권거래소의 일평균 주식·펀드 거래대금이 전년 동기 대비 65.7% 증가한 1조6400억 위안에 달한 것으로 나타났다.

이에 따라 동방재부정보의 증권사업 핵심 지표들도 크게 개선됐다. 상반기 브로커리지 주식·펀드 거래대금은 전년 동기 대비 74.05% 급증한 16조300억 위안을 기록했고, 수수료 순수익은 60.62% 늘어난 38억4700만 위안에 달했다.

또한, 자금 대출 규모가 전년 대비 증가하면서 이자 수익은 14억3100만 위안으로 39.38% 늘어났다.

산하에는 △온라인 증권거래 플랫폼 동방재부망(東方財富網) △펀드거래 플랫폼 톈톈펀드(天天基金) △선물거래 플랫폼 동방재부선물(東方財富期貨) △금융데이터 서비스 플랫폼 '초이스데이터(Choice數據)' △홍콩주식∙미국주식∙A주 거래 서비스를 제공하는 하푸증권(哈富證券) △금융상품 데이터와 투자정보를 제공하는 금융 멀티모달 대형언어모델(LLM) 먀오샹(妙想) △투자자들이 주식 정보를 공유할 수 있도록 하기 위한 주식투자 커뮤니티인 '구바(股吧)' 등 다수의 자회사를 두고 있다.

이들 자회사가 보유한 금융 라이선스에는 증권 브로커리지, 펀드판매, 신용융자, 선물중개, 자산운용, 투자은행 등 다양한 분야가 포함돼 있으며, 이용자 트래픽 유입에 따른 수익화 가치사슬이 광범위하고 성장 잠재력이 크다는 평가를 얻고 있다.

특히, 동방재부망과 톈톈펀드는 동방재부정보가 운영하는 대표적인 온라인 플랫폼으로 커뮤니티 기반 운영이 매우 성숙한 단계로 진입, 이용자 규모나 충성도 측면에서 우수한 수준을 보인다.

여기에 'AI+금융' 전략을 지속적으로 심화시키고 있다는 점도 주목할만한 성장 포인트다. 2023년 자체 개발한 AI 대형언어모델 먀오샹도 지속적으로 업그레이드되고 있으며, 대규모 사용자 기반과 AI 기술, 데이터 저장량을 강점으로 투자 자문, 투자 교육, 리서치 등 분야에서 경쟁력을 확대해나갈 전망이다.

▶ 상반기 실적 : 상반기 영업수익과 순이익은 68억5600만 위안과 55억6700만 위안으로 전년 동기 대비 각각 38.65%와 37.27% 늘었다.

④ 목원식품

▶ 선정 이유 : 목원식품(牧原食品∙MUYUAN 002714.SZ)은 중국 최대 양돈 기업으로 올해 상반기 시장의 예상을 뛰어넘는 놀라운 실적 성장을 기록한 동시에 홍콩 이중상장 추진을 통해 '산업 사이클 반격+글로벌화 도약'이 기대된다. 여기에 전체 순이익의 절반에 가까운 규모의 현금배당 계획도 밝히며 A주를 대표하는 고배당주로서의 매력을 한층 더 높였다.

▶ 핵심 성장포인트 : 목원식품은 올해 상반기 놀라운 실적 호조를 기록했는데 그 핵심 배경은 △돼지 판매량 증가와 △양식(사육) 비용 축소다.

목원식품은 올해 상반기 총 4691만 마리의 돼지를 판매했다. 그 중 상품돈(일정 수준으로 양식이 되어 즉각 도축이 가능한 돼지 품종) 판매량은 3839만4000마리(도축·육가공 자회사가 판매한 1138만8000마리 포함), 새끼돼지(자돈)은 829만1000마리, 어미돼지(모돈)은 22만5000마리였다.

목원식품이 보유하고 있는 경쟁우위 중 하나는 양식(사육)비용 절감 능력으로, 그간 최신식 기술 도입을 통해 사료 생산기술 업그레이드, 모돈 양식∙관리의 스마트화, 질병 예방 및 컨트롤 역량 강화 등을 적극 추진해왔다.

기술혁신과 관리 최적화에 힘입어 2025년 들어 목원식품의 돼지 사육 원가는 매달 하락세를 이어가며 7월 기준 kg당 약 11.8위안 수준까지 내려갔다. 2025년 연간 평균 비용 목표는 kg당 12위안이다.

목원식품은 홍콩증시 상장을 통해 글로벌화 전략을 가속화할 전망이다.

지난 4월 15일 목원식품은 공시를 통해 글로벌화 전략을 심도 있게 추진하고 국제 자본 운용 플랫폼을 구축하기 위해 홍콩 증권거래소 메인보드에 상장할 계획이라고 밝혔다.

목원식품의 글로벌화 전략을 위한 행보는 지난해부터 본격화됐다.

지난해 목원식품은 베트남 현지 양식 업체인 BAF와 합작을 체결하고, 돼지 양식 기술 서비스 솔루션, 하드웨어 지원, 인력 교육 서비스 등을 제공하며 베트남 현지 양돈 기업의 양식 수준과 관리 능력 향상에 노력하겠다는 뜻을 밝혔다.

올해 3월에는 자회사인 루이구(瑞谷)국제농산유한공사가 베트남에 전액출자 자회사인 '베트남목원유한공사'의 등록을 완료했다고 밝혔다. 해당 기업을 설립한 목적은 양돈 분야 관련 기술, 스마트 양식 장비 서비스를 제공함으로써 해외 경영 경험을 쌓는 동시에 해외 사업 채널을 확대하는 것에 있다.

고배당 매력 또한 목원식품에 대한 투자자들의 관심이 이어지는 또 다른 이유다.

높은 수익 성장에 기반해 목원식품은 올해 상반기에도 고배당 정책을 이어갔다. 목원식품은 전 주주에게 주당 0.932위안(세전 기준)을 현금으로 지급할 계획이다. 배당 총액은 50억200만 위안으로, 이는 2025년 상반기 지배주주 귀속 순이익의 47.5%에 해당하는 수준이다.

▶ 상반기 실적 : 올해 상반기 영업수익과 순이익은 764억6300만 위안과 105억3000만 위안으로 전년 동기 대비 각각 34.46%와 1169.77% 급증했다. 이는 업계 신기록인 동시에 시클리컬(경기순환) 산업의 고정관념을 뒤집는 정도의 놀라운 성과라는 평가를 받았다.

재무 구조도 눈에 띄게 개선됐다. 영업활동 현금흐름 순액은 173억5100만 위안으로 12.13% 증가했다. 2025년 2분기 말 기준 자산부채 비율은 56.06%로, 연초 대비 2.62%포인트, 1분기 말 대비 3.14%포인트 하락했다.

<9월 기관 추천주 공개③ A주 핵심 투자트렌드 포착>으로 이어짐

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com