압도적 가격경쟁력, 배경엔 수직통합

애널리스트들 15% 추가 상승 예상

이 기사는 8월 18일 오전 10시08분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

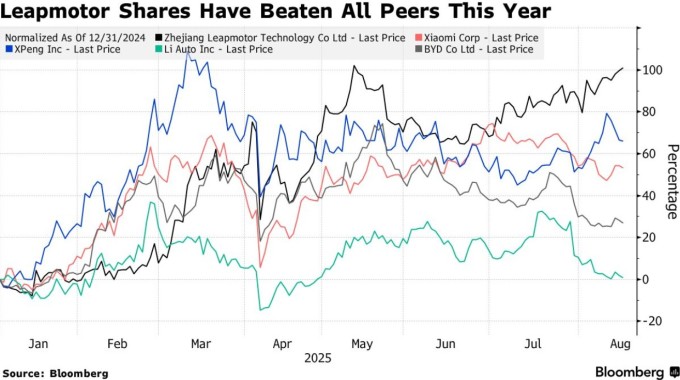

[서울=뉴스핌] 이홍규 기자 = 중국 신생 전기차 기업 저장리프모터테크놀로지(종목코드: 9863)의 주가가 올해 2배로 뛰며 중국 전기차 업계에서 새로운 강자로의 부상을 알리고 있다.

지난주 15일 홍콩 주식시장에서 리프모터의 주가는 65.4홍콩달러로 연초 이후 상승폭을 101%로 키웠다. 같은 기간 유명 경쟁사인 샤오펑과 샤오미의 성과를 크게 앞지르는 성과다. 작년 8월 저점 대비로 보면 200% 넘게 급등했다.

리프모터의 압도적인 가격 경쟁력이 투자자들의 호감을 사고 있다. CLSA홍콩은 "리프모터의 가격 경쟁력은 주목할 만하다"며 "약 70%를 직접 만드는 수직통합 덕분에 대형 차량을 대중적인 가격에 제공하고 있다"고 블룸버그통신에 말했다.

리프모터의 대표 모델인 C11 SUV는 14만8800만위안부터 시작해 리오토의 가장 저렴한 모델 L6 SUV의 24만9800위안보다 훨씬 저렴하다.

써드브릿지의 로잘리 첸 애널리스트는 "리프모터는 배터리를 제외한 거의 모든 것을 자체 개발·제조한다"며 "외부 공급업체에 크게 의존하는 경쟁사들다 비용 통제 면에서 유리하다"고 했다.

블룸버그통신에 따르면 현재 담당 애널리스트들이 예상하는 12개월 내 주가(목표가)는 74.89홍콩달러다. 지난주 15일 종가보다 15% 추가 상승할 여력이 있다고 보고 있는 셈이다.

리프모터의 가격 경쟁력은 중국 소비자들이 가격에 민감해진 상황에서 결정적 우위가 됐다. 리프모터는 이른바 '가성비 중시의 순풍'을 타고 지난달 처음으로 월간 판매량 5만대를 돌파했다. BYD의 34만4296대에는 크게 못 미치지만 모든 스타트업 경쟁사를 앞서는 수치다.

리프모터는 올해 연간 목표 판매량을 전년 약 29만대에서 50만대로 대폭 상향했다. 또 애널리스트 사이에서는 올해 첫 연간 최종손익상 흑자가 기대되고 있다. 블룸버그통신이 집계한 컨센서스에 따르면 올해 예상 최종손익 흑자 규모는 5억5800만위안이다.

일부 전문가는 리프모터의 성장세 유지 가능성에 대해 회의적인 시각을 드러내기도 한다.

올스프링글로벌인베스트먼츠의 개리 탄 펀드매니저는 "리프모터가 기존 중국 전기차 강자들 수준의 시가총액에 도달하려면 현재 틈새시장을 넘어 더 다양한 차종과 가격대로 사업을 확장해야 한다"고 했다.

그는 이어 "특히 연간 판매 100만대는 진정한 대형 업체로 도약하는 중요한 기준점인데 대부분이 신생 전기차 업체들이 이 벽을 넘지 못하고 있다"고 지적했다.

리프모터의 성장 지속성에 대한 해답은 2023년 발표된 유럽 자동차 제조사 스텔란티스와의 합작벤처에서 찾을 수 있을지 모른다. 관련 합의에 따라 스텔란티스는 리프모터의 일부 모델을 중국 밖에서 직접 생산하고 판매하기로 했다.

이같은 파트너십은 BYD처럼 막대한 자금을 들여 헝가리와 터키에 자체 공장을 짓는 대신 스텔란티스의 기존 생산·판매량을 활용해 해외 시장에 빠르게 진출하려는 전략이다.

리프모터의 현재 해외 수출 비중은 작년 기준 1만3826대로 전체 판매량의 약 5%에 불과한데 이 파트너십이 글로벌 확장의 돌파구가 될 수 있을지 주목된다.

탄 매니저는 리프모터에 대해 과도한 낙관론을 경계하면서도 "수출 확대와 소프트웨어 판매 수입이 단기 성장 동력이 될 것"이라며 "중국 내수 기업에서 글로벌 전기차 브랜드로 도약하는 데 기여할 것"이라고 했다.

bernard0202@newspim.com