[서울=뉴스핌] 김정인 기자 = 한국디스플레이산업협회는 국내 디스플레이 산업이 지난해 중국의 저가 공세 속에서도 고부가가치 제품인 유기발광다이오드(OLED)에 집중한 결과 매출 증가를 기록했다고 17일 밝혔다.

한국디스플레이산업협회는 이날 2024년 연간 실적 데이터가 담겨진 '디스플레이산업 주요 통계'를 발표했다. 통계에 따르면 지난해 한국 패널기업 매출액은 전년 대비 13.3% 증가한 442억 달러를 기록했다. 이는 ▲IT 제품의 OLED 확대와 AI 확대에따라 전력 효율을 높이는 ▲고부가가치 OLED 확대가 직접적인 배경으로 풀이된다.

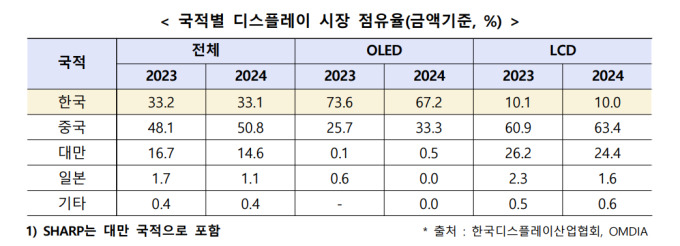

중국의 애국소비 확산과 저가 물량 공세에도 불구하고 지난해 국내 디스플레이 세계 시장 점유율은 33.1%로 전년 대비 0.1%p 소폭 하락에 그쳤다. 이는 한국이 고부가가치 OLED 분야에 집중한 결과로, 점유율을 비교적 잘 방어한 것으로 해석된다. 특히 지난해는 애플 아이패드에 OLED가 최초로 적용됐고 전력 소모가 큰 AI·반도체 등이 탑재되면서 전력효율을 높일 수 있는 LTPO(저온다결정산화물) OLED 수요 증가 등으로 한국 기업의 매출액이 반등했다.

협회는 올해 AI 보편화로 아이폰17에 한국 기업이 기술적 강점을 갖는 LTPO가 전량 채택돼 공급물량 우위 가능성이 높고, 세계 최초 롤러블 노트북용 패널을 전량 공급하는 등 국내 기업의 시장 주도권이 지속될 것으로 전망했다. 다만 LCD는 공급과잉으로 마진 확보가 어려워 국내 기업은 TV용 8세대공장을 매각함에 따라, 한국 디스플레이 실적 감소 우려가 있다고 분석했다.

또 올해 중국 정부는 이구환신 보조금 적용 범위에 태블릿PC·스마트폰·스마트워치를 추가했으며, 미중 무역 분쟁에 따른 국산품 선호가 뚜렷해질 것으로 예상됨에 따라 중국 시장 내 로컬 세트 및 경쟁 패널기업의 물량 공세는 더욱 심화될 것으로 전망했다.

협회에 따르면 2024년 OLED 글로벌 시장 규모는 중대형 OLED 확산과 인공지능 본격화에 따른 저전력 OLED 수요 증가로 전년 대비 26.2% 증가한 540억달러를 기록했으며, 이 중 한국 기업은 67.2%에 해당하는 약 363억달러를 차지했다.

부문별로는 스마트폰 시장에서 AI 본격화에 따른 LTPO 수요 확대로 2024년 시장 규모는 418억달러(전년 354억달러)로 약 18.1% 증가했으나, 한국 점유율은 중국 물량 비중 증가로 전년 대비 9%p 감소한 62.8%(263억달러)를 기록했다. 중국은 55% 성장세를 보였다.

IT 분야는 애플의 아이패드 OLED 최초 탑재와 게이밍 모니터 시장 확대 영향으로 전년 대비 269% 급성장해 48억달러 시장이 형성됐고, 한국 점유율은 86.9%(41.7억달러)로 0.2%p 상승했다.

TV 부문은 고금리 완화와 고효율 가전 관심 증대에 힘입어 선진국 수요가 증가, 전년 대비 18.9% 증가한 37.7억달러를 기록했으며 한국이 여전히 시장을 독점 공급 중이다.

자동차 디스플레이 시장은 인포테인먼트 기능 강화와 내부 디자인 수요 확대로 112% 증가한 8.9억달러 규모로 성장했지만, 중국 정부의 보조금 정책에 따른 자국 수요 확대로 한국 점유율은 5.5%p 하락한 76.1%를 기록했다.

디스플레이 소재 부문에서는 발광층 소재(호스트)에서 한국의 점유율이 레드 25%, 그린 70%, 블루 59%로 나타났으며, 덕산네오룩스는 리지드 스마트폰 패널 출하량 증가로 소재 공급 물량을 늘리며 점유율 상승을 이끌었다.

LCD 시장은 이벤트 특수와 소비여건 개선으로 전년 대비 6.3% 증가한 792억달러를 기록했지만, 한국의 점유율은 10.0%(79억달러)로 0.1%p 감소했다.

LCD TV 시장은 올림픽과 유로 대회 등 이벤트 특수 효과로 11.3% 성장한 276억달러를 기록했고, 한국은 프리미엄 수요 확대에 따라 점유율이 1.5%p 상승한 5%(13.8억달러)로 나타났다.

IT용 LCD는 긴축 완화에 따른 수요 증가로 12.1% 성장했으나, 한국은 OLED 집중 전략으로 점유율이 2.5%p 하락한 16.6%(47억달러)를 기록했다. 자동차 LCD는 고휘도·대면적 수요로 12.7% 성장한 115억달러를 기록했고, 한국은 LTPS 부문에서 27%의 점유율로 1위를 유지했다.

2025년 디스플레이 시장은 AI 보편화와 신시장 확대로 전년 대비 4.6% 증가한 1393억달러 규모가 될 것으로 전망된다. OLED는 6.5% 증가한 575억달러, LCD는 3.3% 증가한 818억달러로 예측된다.

다만 미국의 대중국 관세 조치 장기화 시 고물가와 가격 경쟁력 약화로 수요 위축 우려가 있으며, 애플·HP·Dell 등 주요 고객사의 중국 내 생산기지로 인한 영향도 주목할 필요가 있다. 또 중국이 내수 진작을 위한 '이구환신' 정책을 유지하며 스마트폰, 태블릿, 스마트워치 등 전자제품에 보조금을 확대 지급하고 있다는 점도 한국 디스플레이 기업들의 글로벌 경쟁력에 추가적인 부담 요인으로 작용할 수 있다.

이동욱 한국디스플레이산업협회 부회장은 "압도적인 정부 지원을 받고 있는 중국과 힘겹게 경쟁 중인 우리기업이 전년과 유사한 시장점유율을 유지할 수 있었던 것은 한국이 고부가 분야인 OLED분야로 빠른 사업 전환을 결단했기에 가능했다"며 "우리기업은 ITㆍ자동차 등 신수요 창출에도 힘쓰며 전체 매출에서 OLED 매출비중이 2021년 69%에서 2024년 82%로 증가하는 등 외부 우려에도 불구하고 시장 점유율을 선방할 수 있었다"고 말했다.

이어 "우리 업계가 고민하고 있는 글로벌 점유율 고착화를 탈피하기 위해서는 미중 갈등 속에서 디스플레이 생태계에 참여하고 있는 미국 기업(듀폰, UDC 등)과의 협력 등도 모색해야 할 시점"이라며 "중국정부가 내부 단합·정책마련을 통해 대외위기를 극복하려는 움직임과 수출 중심인 우리 디스플레이 업계가 미국발 상호관세 조치에 따른 해외 수출 침체 등 이중고가 예상된다"고 했다.

그러면서 "OLED 고효율 가전교체 지원사업 등 내수진작 뿐만 아니라 세액공제 이월기한 추가 연장(10년→20년), 직접환급제 등 국내기업을 지원할 수 있는 디스플레이 특별법 마련이 시급하다"고 강조했다.

kji01@newspim.com