이 기사는 1월 3일 오후 4시58분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = 이 물음의 답을 구하는 작업은 2018년과 2019년 미국 은행권의 지급준비금과 머니마켓 금리가 당시 연준의 양적긴축(QT)에 어떻게 반응했는지를 복기하는 것에서 시작해야 한다. 키워드는 역시 은행권의 지준 동향이다.

먼저, 연준은 왜 지금 대차대조표를 매월 950억달러 목표로 줄여나가는 QT를 진행중일까.

물가안정에 걸림돌이 되는 휘발성 물질을 제거하기 위함이다. 머니마켓 가격설정(단기금리)의 과도한 왜곡을 막기 위함이다. 어쩌면 더 중요할 지도 모를 양적완화(QE) 수단의 유효성을 증명해 보이기 위함이다 - QE를 적기에 회수할 수 없다면 QE는 양방향 유연성을 갖춘 정책수단으로 구실하지 못한다.

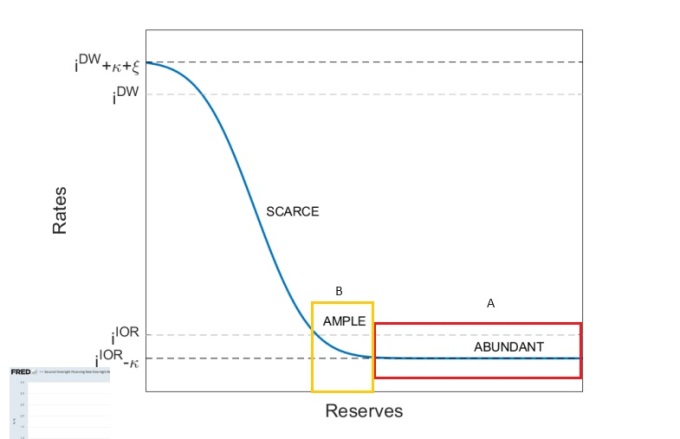

여하튼 연준은 이 과정을 "은행 시스템 내 `과잉상태인 (abundant)` 지준을 `넉넉한(ample)`지준 상태로 되돌리는 정상화"라 칭한다. 아래 차트에서 A구간인 지준 상태를 B구간으로 옮기는 작업으로 이해하면 편하다.

그럼 은행권 지준이 얼마까지 줄어야 `넘쳐나지는 않으나 넉넉한 상태`에 이르게 되는 것일까? 이는 QT가 어는 지점에서 종료될 것인가라는 물음과 다를 바 없다.

결론부터 말하면 미리 답을 구할 수 없는 문제다.

책상에서 주판을 두드리며 계산해낼 수 있는 영역이 아니다. 매일 조금씩 밸브를 조여가면서 경험적으로 사후적으로만 확인이 가능하다. 쉽게 말해 시장이 한바탕 비명을 지른 뒤에야 `은행들의 지준이 적정선 - 넉넉한 구간` - 밑으로 떨어졌구나` 하고 깨닫게 될 뿐이다. 그 *지점에서 QT도 종료된다.

*누구도 그 지점을 미리 정확하게 짚어낼 수 없기에 거기에 이르기까지 시장의 엄살 혹은 엄포, 그리고 연준의 고집스러움이 순번을 바꿔가며 반복된다. 이런 류의 시장의 엄살 혹은 엄포는 종종 자기실현적 위기로 발전하며 종국에는 연준의 긴급 처방을 불러오곤 한다.

이번 글에서는 그 경험적 판단에 필요한 몇 가지를 이틀에 걸쳐 소개하고자 한다.

1. 연방기금시장에 대한 복기

연준의 직전 QT 사이클은 2017년 10월 시작해 2019년 7월 종료됐다. 당시 연준의 QT는 이번 사이클과 달리, 은행들의 지준에 거의 즉각적인 영향을 미쳤다.

2008년 금융위기 직후 연준의 QE 시작과 함께 부풀어 올랐던 은행들의 지준은 2014년 8월 2조8420억달러로 정점을 형성하고 횡보하다 2017년 가을 이후 본격적으로 줄어들기 시작한다. QT 종료 직후로도 은행 지준은 한동안 계속 줄어 2019년 9월에는 1조5048억달러까지 떨어졌다.

이 기간 동안 은행들이 지준을 주고 받는 시장, 즉 연방기금시장 (FFM: Federal Fund Market)에서 하루짜리 금리 - 실효 연방기금 금리(EFFR) - 가 어떻게 움직였는지 보자.

EFFR의 절대 수준의 변화보다 EFFR이 연준 *플로어 시스템(floor system)을 구성하는 지준부리율(IORB : 은행들이 예치한 지준 계좌에 연준이 지급하는 금리)에서 위로 얼마나 괴리되는가를 보는 게 편하다.

*참고로 미국 은행들은 여유 단기 자금을 연준 지준 계좌에 예치하거나, 다른 기관에 단기로 빌려주는 형태로 운용한다.

가령 머니마켓의 하루짜리 금리가 지준부리율 아래로 떨어지면 여유 자금이 있는 은행 입장에서는 다른 은행에 돈을 빌려줄 유인이 없다. 더 높은 이자를 주는 연준 지준 계좌에 예치하는 게 이익이기 때문이다. 이로 인해 머니마켓 금리는 지준부리율을 크게 밑돌 수 없다. 그래서 흔히 지준부리율에 대해 연준의 금리정책 혹은 머니마켓 관리에서 금리의 바닥 역할을 한다고 말한다.

이후 연준은 비은행 기관의 과잉 유동성으로 머니마켓 금리가 기준금리 목표의 하단을 뚫고 내리는 상황을 차단하기 위해 하루짜리 역레포 금리를 도입해 플로어 시스템을 보강했다.

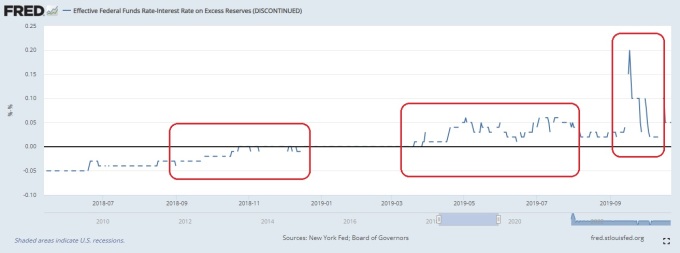

한편 실효 연방기금금리는 현실에서 지준부리율을 거의 대부분 하회하는 편이다. 이는 연방기금시장에 참여하는 연방금융기관(패니매 프레디맥 연방주택대출은행 등)의 존재 때문이다. 이들은 지준부리를 수취할 자격이 없기에 여유자금을 지준부리율보다 낮게 공급할 의향을 지닌다. 현재 연준의 지준부리율은 5.4%며 실효 연방기금 금리는 지난 7월 연준의 마지막 금리인상 이후 5.33%를 유지하고 있다.

2017년말까지 EFFR은 지준부리율(당시 초과지준부리율 : *IOER)보다 9bp 낮은 수준에서 안정적으로 형성되다가 이듬해 가을부터 서서히 지준부리율에 가까워지기 시작, 2019년 3월부터서는 거의 기조적으로 지준부리율을 상회했다.

*지금은 법정 의무지준에 지급하는 이자(IORR)와 초과 지준에 지급하는 이자(IOER)의 구분이 사라지고 지준부리율(IORB)로 통합됐다.

은행 시스템내 유동성 원천인 `지준`이 본격적으로 고갈되기 시작하면서 은행들 사이에 하루짜리 금리(EFFR)가 상시적으로 지준부리율을 넘어선 것이다.

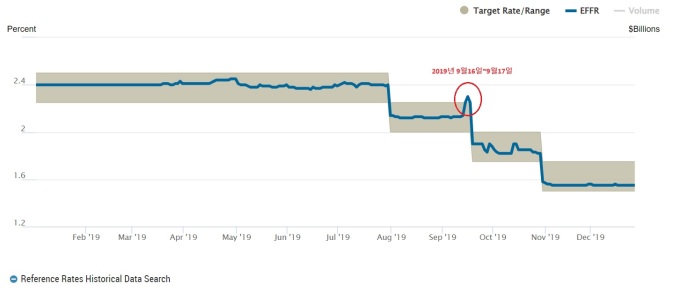

주지의 사실이듯 소동의 피크는 그해 9월이었다. 여러 악조건이 겹쳤다. 은행권의 지준이 고갈된 상태에서 기업들의 법인세 납부와 불어난 재무부의 자금조달(정확히는 딜러 은행들의 국채 인수 자금 결제) 등이 맞물렸다.

2019년 9월17일 연방기금시장내 하루짜리 금리는 지준부리율보다 20bp 높게 형성됐고 급기야 연준의 기준금리 목표 상단도 뚫어 버리는 초유의 사태가 벌어졌다.

그야 말로 은행 시스템내 유동성 고갈이 극에 달했던 순간이다. FOMC 정책위원들의 명을 받들어 연방기금시장에서 형성되는 금리가 FOMC에서 정한 목표 범위를 벗어나지 않도록 관리해야 하는 뉴욕 연방준비은행의 시장팀이 소임을 다하지 못했다는 이야기다.

osy75@newspim.com