이 기사는 8월 22일 오후 1시14분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

*인민은행의 통화정책 여력은 무한하지 않다①편에서 이어집니다.

[서울=뉴스핌]오상용 글로벌경제 전문기자 = 사실 더 큰 문제는 중국 경제의 둔화 흐름과 함께 인민은행의 금리정책 여력이 계속 줄고 있다는 것이다.

기축통화를 지니지 못한 국가, 미국 연방준비제도의 달러 핵 우산(상설 통화스왑) 아래에 있지 못한 국가들에게 이는 치명적 약점이 될 수 있다.

본론에 들어가기 앞서 미리 부언하면 이런 장기 이슈와 별개로 인민은행은 올 하반기 경기방어를 위해 정책금리와 지준율을 추가 인하할 가능성이 농후하다.

얼마나 총탄을 덜 쓰면서 이번 난국을 돌파할지가 관건인데, 장기 둔화 추세선에 의해 단기 사이클의 회복 강도와 기한이 짧아지는 점은 통화 당국에 부담일 수 밖에 없다. 총탄을 재장전할 겨를도 없이 더 사용해야 하는 빈도가 늘기 때문이다.

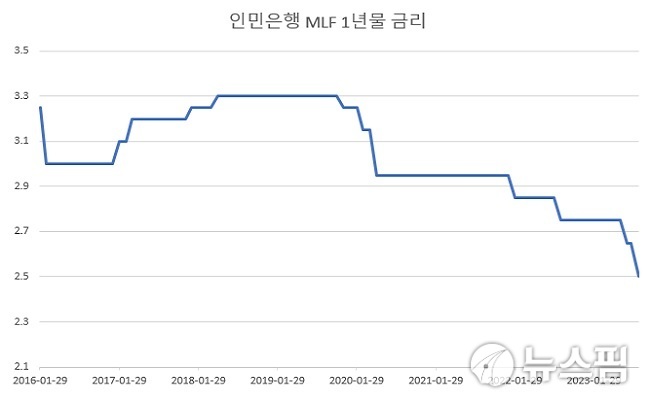

현재 연준의 정책금리 목표는 5.25%~5.5%다. 유사시 쏟아낼 수 있는 총탄은 525bp에 달한다. 반면 인민은행의 남은 총탄은 1년짜리 MLF 금리를 기준으로 250bp, 7일물 역레포 금리를 기준으로 했을 때 180bp에 불과하다.

지난주 인민은행이 MLF 금리를 인하했을 때 그 폭은 15bp였다. 다른 주요국 중앙은행들이 위기시 한번에 50bp 넘게 금리를 떨어뜨리는 것에 비하면 아주 미미하다.

과거 인민은행이 MLF 금리가 아니라`1년짜리 대출기준금리`를 정책금리로 사용하던 시절에는 한번에 50bp씩 금리를 낮추기도 했다. 중국 경제가 젋고 총탄이 넘치던 때다.

최근 들어 인민은행의 MLF 금리 조정폭은 5~10bp에 그칠 때가 많다. 그래서 지난주 15bp 인하폭을 놓고도 서프라이즈급이라는 이야기가 나왔다.

이렇게 베이비 스텝을 고수하는 이유는 뭘까.

여력이 많지 않아서다. 마치 얇게 쓸어낸 `살라미`처럼 감질나는 대응을 하고 있는데, 앞으로도 상당 기간 그럴 수 밖에 없을 것 같다. 이는 뜨뜻미지근한 정책대응으로 비쳐지기 쉽다.

이러한 금리정책의 제한된 공간을 포장하기(?) 위해 인민은행이 채택한 논리가 있다.

전임 총재인 이강이 설파했던 일명 `축감원칙(감쇠원칙 缩减原则: Attenuation Principle)에 입각한 금리정책 접근법`이다.

이 총재가 이를 처음 소개한 것은 지난 3월초 기자회견에서였다. 그리고 4월 중순 피터슨국제경제연구소(PIIE)초청 강연에서 이 총재는 축감원칙에 입각한 정책금리 접근법을 좀 더 자세히 설명한 바 있다.

이어 지난 5월 공개된 1분기 화폐정책집행보고서에서 `금리수준의 합리적 파악`이라는 제목의 별도 박스(box)글을 통해 해당 접근법의 유용성을 한층 강조하기도 했다.

해당 논리의 골자는 연준과 서구 중앙은행은 공격적 접근법(the more aggressive approach : Amplification strategy, 확장적 전략)에 입각해 정책을 구사하면서 매크로 변동을 키우고 있는데 비해 인민은행은 금리 조정폭을 최소화(소폭인상-소폭인하)하는 접근법을 취함으로써 불필요한 변동과 비용을 줄이고 있다는 것이다.

인민은행은 "팬데믹 기간 연준을 비롯한 서구 중앙은행들이 단행한 제로금리와 양적완화 등의 공격적 통화정책은 거대한 인플레이션을 불러왔고 결국 급격한 긴축으로 이어져 서구 은행 시스템의 불안을 초래했다"고 비판하기도 했다.

일견 타당해 보인다. 그러나 내면을 들여다보면 통화정책 여력의 제약성을 숨기기 위한 핑계에 가깝다.

③편으로 이어집니다.