저출산·고령화 심화…성장률 저하 악영향

2040년 1755조원 최대…2041년 적자전환

국민연금 보험료 9%→17~24% 수준 제시

[세종=뉴스핌] 이경화 기자 = 국민연금의 적립기금이 2041년부터 적자로 돌아서기 시작해 2055년에는 완전히 고갈되는 것으로 나타났다. 결과적으로 5년 전 재정계산 때보다 기금 소진 시점이 2년 앞당겨졌다.

국민연금 재정추계위원회는 27일 이런 내용의 국민연금 장기 재정추계 시산결과를 발표했다.

◆ 국민연금 고갈 2057년→2055년…저출산·고령화 심화

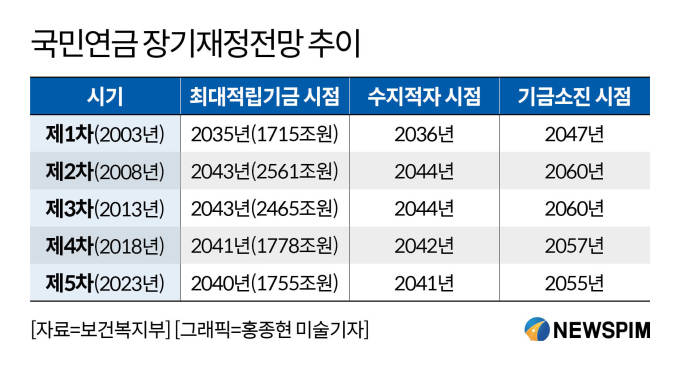

국민연금은 매 5년마다 재정추계를 실시한다. 이번 재정추계는 2003년, 2008년, 2013년, 2018년에 이어 5번째다.

보건복지부는 이날 내놓은 장기 재정추계 결과를 바탕으로 국민연금 보험료율 인상안 등 장기 발전방향을 담은 국민연금 종합운영 계획을 수립해 오는 10월 발표할 예정이다.

|

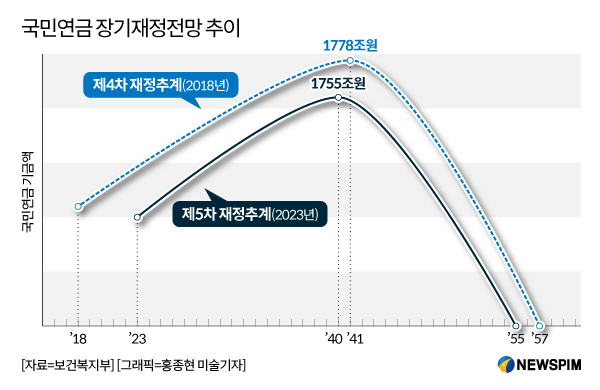

위원회 추계에 따르면 국민연금 적립기금은 2040년까지 최대 1755조원까지 증가하다가 2041년부터 총지출이 총수입보다 많은 수지적자가 발생하고, 2055년에는 기금이 소진될 것으로 예측됐다.

5년 전 실시한 4차 재정추계 때 2042년 적자로 돌아서고, 2057년 소진될 것이란 전망보다 각각 1년, 2년 앞당겨졌다.

5년 전보다 소진시점이 빨라진 데는 저출산·고령화 심화, 경기 둔화 등 국민연금 재정에 부정적인 영향을 미치는 요인이 많아진 탓이다.

국민연금재정추계위원회 한정림 국민연금연구원 재정추계분석실장은 "5차 재정전망 결과 기금소진시점은 2055년으로 4차 때보다 2년 당겨지는 것으로 예상됐다"며 "저출산·고령화로 인한 인구구조 악화, 경제성장 둔화 등 거시경제 여건변화가 재정에 악영향을 미쳤다"고 설명했다.

◆ 국민연금 보험료율 시나리오 9%→17~24% 수준 제시

합계출산율이 하락하고 기대수명이 증가함에 따라 국민연금 가입자 감소·수급자 증가로 보험료 수입 감소, 급여지출 증가가 예상된다.

통계청의 장래인구추계에 따르면 4차 재정추계 때 2023년과 2030년 합계출산율은 각각 1.27명, 1.32명으로 전망됐으나 이번 5차 재정추계 때 합계출산율은 0.73명, 0.96명으로 크게 낮아졌다. 기대수명도 83.9세에서 84.3세로 늘어났다.

또 4차 때에 비해 경제성장률 하향 전망으로 임금상승률과 금리 등이 모두 낮게 예측된 것도 소진시점을 앞당기는 요인으로 작용했다. 임금상승률 하락은 단기적으로 볼 때 보험료 수입 감소로, 낮은 금리는 기금운용수익률 하락으로 이어진다는 진단이다.

실질임금상승률(2023~2030년 기준)은 4차 때 2.1%로 전망됐지만 이번 5차 때는 1.9%로 낮아졌고, 실질금리도 낮은 수준의 1.4%를 유지했다.

국민연금 가입자 수는 2023년 2199만명으로 최고점에 이른 뒤 생산연령인구가 감소함에 따라 지속적으로 감소할 것으로 전망됐다. 멀게는 2093년에 861만명 수준까지 쪼그라들 전망이다.

|

반면 노령연금 수급자 수는 2023년 527만명에서 지속 증가해 2060년에는 최고 1569만명으로 증가한 뒤 감소할 것으로 전망됐다. 65세 이상 인구 대비 노령연금 수급자 비율은 2023년 44.0%에서 점차 증가해 2070년에는 84.2% 수준에 도달하게 된다.

이에 따라 가입자 수 대비 노령연금수급자 수를 의미하는 제도부양비는 2023년 24.0%에서 2040년 36.4%, 2040년 62.9%, 2060년 125.4%까지 증가할 전망이다.

5차 재정추계에 따른 재정목표 달성을 위한 2025년 필요보험료율(적립배율 1배)은 17.86%인 것으로 나타났다. 현재 국민연금 보험료율이 9%인 점을 고려하면 8.86%p 인상이 필요하다는 것이다. 재정목표 시나리오별로 필요보험료율은 17%~24% 수준으로 제시됐다.

전병목 재정추계전문위원장은 "국민연금 재정추계 시산결과는 보험료율, 소득대체율, 가입·수급연령 등 제도 세부내용을 조정하지 않고 현행 제도 그대로 유지하는 경우를 가정하고 전망한 것"이라며 "기금소진연도에 초점을 두기보다는 현재 진행 중인 국회 연금개혁 논의와 향후 국민연금 종합운영계획 수립을 위한 참고자료로 활용해야한다"고 했다.

kh99@newspim.com