[서울=뉴스핌]김정태 건설부동산 전문기자= 지난 12일 이변은 없었다. 금융통화위원회(금통위)의 '빅스텝'이 또 한번 단행됐다. 이로 인한 부동산, 주식 등 자산시장의 붕괴 조짐이 현실화되고 있다.

문제는 미국의 '자이언트 스텝'이 계속되는 이상 국내 금리 인상기조도 멈추기 어려울 것이란 공포에 휩싸여 있다는 점이다. 가뜩이나 찬바람 불던 부동산 시장은 이제 빙하기로 접어들었다는 대다수 전문가들의 진단을 굳이 언급하지 않더라도 모든 통계 지표가 이를 반증하고 있다.

한국부동산원에 따르면 10월 둘째 주 전국아파트 매매·전세가격 모두 통계작성 이래 역대 최저 하락세를 기록했다. 서울은 매매의 경우 20주 연속 하락하는 등 수도권과 지방 가릴 것 없이 하락폭이 더욱 커지고 있다.

주택 거래량 역시 역대 최저치를 기록하고 있다. 서울부동산정보광장에 따르면 서울 아파트 거래량은 지난 7월 642건으로 최저치를 기록한 뒤 아직 신고기한이 남은 9월은 428건에 불과했다. 10월 거래는 12일 기준 33건 신고에 그쳐 3개월 연속 거래량 최저치를 경신할 가능성이 높다.

이 같은 부동산 통계 지표가 '경착륙' 신호를 분명 보내고 있음에도 주무부처인 국토교통부 내부에선 '좀 더 지켜보자'며 느긋해 하는 분위기다. 일단 수장인 원희룡 장관부터 여러 차례 "좀 더 하향 추세가 이어져야 한다"는 소신(?)을 굽히지 않고 있다. 그 근거로 서울의 PIR(가구소득대비주택가격비율)론(論)을 꺼내 들었다. 즉 3분위 중위소득으로 집을 살 수 있는 연한이 10~12년이 적정한데, 현재 18년 수준으로 높다는 것이다.

원 장관 얘기대로라면 결국 30~40%가 더 내려야 한다는 논리인데, 이를 두고 원 장관의 인식이 현실과 괴리가 크다는 지적도 적지 않다. 최근 몇년 간 급등한 수도권 지역 주요 신축, 재건축 단지들의 실거래가격이 수 억원 내려 2017년 수준으로 낮아졌다는 보도가 잇따르고 있는데도 국토부 고위직 역시 이를 인정하지 않는 분위기다. 최근의 집값 급락이 일부 단지의 급급매 가격일 뿐, 올해 통계적으로 보면 2~3%의 하락률만 기록했을 뿐이란 주장이다. 호가 하락에 의한 착시일 뿐, 실질 거래에 반영된 가격은 미미하다는 얘기다.

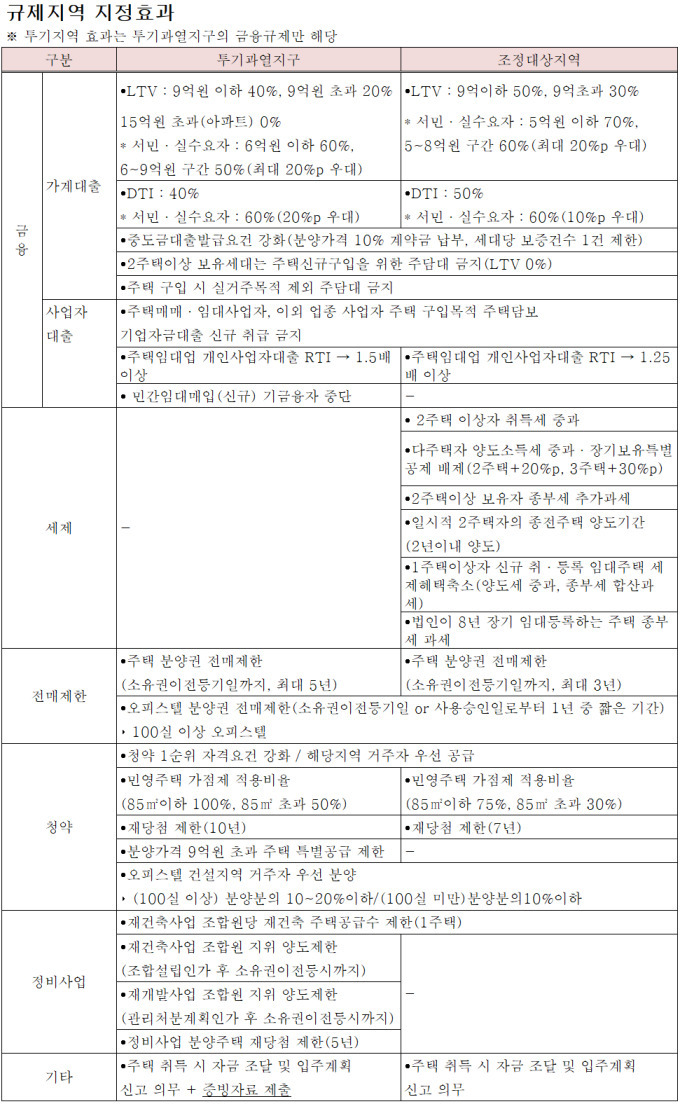

그럼에도 국토부는 일련의 규제 완화를 계획대로 착실히 이행해 나가고 있다는 입장이다. 지방 대부분 투기과열지구와 조정대상지역을 풀었을 뿐만 아니라 수도권 일부 지역도 해제하는 파격(?)을 보였으며, 재건축 부담금 역시 합리적 기준에 맞춰 예상치를 넘어선 완화였다고 자평하고 있다.

하지만 시장의 평가는 그렇지 않다. 수도권 대부분 규제지역에서 풀거나 완화해야 한다는 목소리가 높다. 또 강남 등 도심수요가 높은 서울 재건축단지들은 재건축이익환수제의 '이중과세'를 들어 폐지를 주장하고 있다.

이 같은 목소리가 여전히 높은 이유는 침체의 골이 깊어지고 있는데도 정부의 규제 완화가 '찔끔 대책'에 그치고 있기 때문이다. 전 정부에서 집값 급등을 막기 위해 겹겹이 묶어 놓은 규제를 경착륙하는 시장에서도 기조를 바꾸지 않고 유지하고 있는 것에 대한 불만이 크다. 부양책이 아닌 전 정부의 '겹규제'만 풀더라도 시장이 안정될 수 있는 '선제적 효과'를 외면하고 있다는 게 전문가들의 주장이다.

특히 정부가 규제 완화 방식을 이제 크게 바꿔야 한다는 지적이다. 주택공급중심의 대선 공약에 초점이 맞춰져 있던 만큼 규제 완화책을 부양책으로 선회해 전면 재검토해야 한다는 시각도 나오기 시작했다.

|

dbman7@newspim.com