PBR 0.55로 평균 하회하는 저평가 상태..."통신 비중 비대"

"신사업 성장이 회사 전체 가치에 유의미한 영향 미쳐야"

[서울=뉴스핌] 이지민 기자 = 디지털 플랫폼 기업(디지코)으로의 전환을 꾀하고 있는 KT가 주가 저평가 국면을 벗어나기 위해 다방면으로 노력하고 있다. 증권가 등 관련업계에서는 KT가 다양한 신사업들을 확장해 주가에 영향을 줄 수 있는 유의미한 수준으로 만들어야 한다고 조언한다.

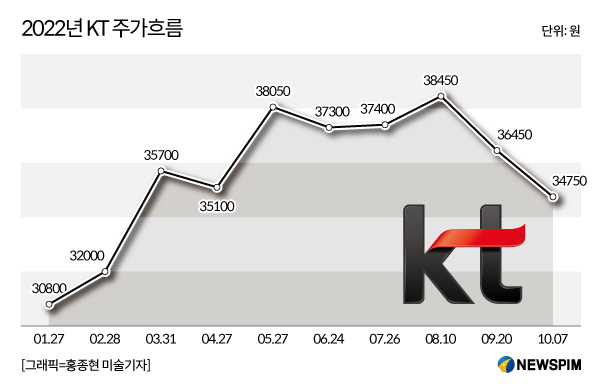

12일 업계에 따르면 KT는 지난 11일 증권시장에서 주당 3만3900원에 장을 마감했다. 이 회사의 주가는 전반적인 주식시황과 맞물린 하락세이긴 하지만 지난 8월 이후 줄곧 내리막길을 걷고 있다.

앞서 KT는 지난 8월 1일 종가 3만8350원 기준으로 시가총액 10조원을 넘기기도 했다. KT의 시가 총액이 10조원을 넘긴 것은 2013년 6월 이후 9년2개월 만이다.

최근 경기 침체 불안감이 확산한 것도 주가에 영향을 미쳤다. 전통적 방어주인 통신 3사 주가가 반등하기 시작한 것이다. KT 역시 약간의 등락은 있지만 전반적으로 연초부터 주가 우상향 그래프를 그리고 있다.

앞서 구현모 KT 대표이사(사장)는 2020년 KT 대표 취임 당시 KT 주가 부양에 대한 강력한 의지를 피력하며 디지코로의 전환을 선언했다. 이후 다각도로 주가 부양을 위한 노력을 이어온 그의 노력이 성과로 이어져 임기 3년 차에 결실을 얻은 셈이다.

실적 역시 안정적이다. KT는 올해 상반기 연결 매출 12조5899억원을 기록했다. 이는 전년 동기 대비 4.4% 늘어난 수치로, 역대 최대 실적이다.

다만 업계에선 이 같은 KT의 성장세를 주가 상승폭이 따라가지 못하고 있다고 지적한다.

일반적으로 주가수익비율(PER)이 낮으면 시장에서 저평가된 종목으로 분류한다. 이익이 성장하는 속도를 주가가 따라가지 못해 PER이 낮아지면 전체적으로 시장에서 현저히 낮은 가격으로 거래되는 경우다. KT의 PER은 현재 6.14 수준이다.

또 기업가치를 평가할 때 주가순자산비율(PBR)을 활용하는 경우도 많다. PBR은 주가를 주당순자산(BPS)로 나눈 것이다. 해당 비율 낮을수록 해당 기업의 자산가치가 증시에서 저평가되고 있다고 해석할 수 있다. PBR이 1 미만인 경우 주가가 장부상 순자산가치에도 미치지 못한다는 뜻이다. 현 주가 기준 KT의 PBR 역시 0.55배로 평균을 하회하는 저평가 상태다.

업계에선 평균을 하회하는 저평가 상태를 벗어나기 위해선 본업은 물론이고 신사업 포트폴리오 확장에 속도를 내 신사업이 기업가치 전체에 영향을 미칠 수 있게 돼야 한다고 본다.

이승웅 이베스트투자증권 애널리스트는 "KT가 미디어 콘텐츠를 잘 하고 있고 그쪽으로 성장이 잘 나오고 있는 건 맞지만 기업가치를 보는 입장에선 전체를 봐야 한다"며 "그런 면에서 아직까진 통신의 비중이 너무 비대하다"고 설명했다. 통신업이 이미 더 이상의 큰 폭의 성장이 어려운 성숙된 시장이기 때문에 적정주가(멀티플) 이상을 많이 줄 수 없는 상황이기 때문에, KT 주가가 저평가되고 있다는 얘기로 해석할 수 있다.

실제로 KT도 최근 핵심 성장사업을 중심으로 그룹 포트폴리오를 확장하는 데 힘쓰고 있다. 특히 2021년 KT스튜디오지니를 중심으로 미디어콘텐츠 사업의 밸류체인을 구축하고 2023년까지 1000개의 원천 지식재산권(IP), 100개 이상의 드라마 IP를 구축하는데 집중하고 있다. 이런 콘텐츠 사업에 대한 승부수는 '이상한 변호사 우영우'의 흥행으로 이어졌다.

독서 플랫폼 기업 밀리의 서재 기업공개(IPO)도 기대되는 부분이다. 최근 밀리의 서재는 금융위원회에 증권신고서를 제출, IPO 절차에 착수한 것으로 알려졌다.

업계에서도 KT가 신사업 확장을 성공적으로 이어가는 것이 기업가치 제고로 이어질 수 있다고 본다.

이승웅 이베스트투자증권 애널리스트는 "미디어 콘텐츠를 가지고 있다는 건 긍정적이지만 아직까진 성과를 보기엔 좀 기다려야 할 것으로 본다"며 "KT가 최근에 잘 하고 있는 미디어 콘텐츠나 클라우드, 인터넷데이터센터(IDC) 사업 등에서 성장을 보여줘서 회사 전체로 봤을 때 유의미한 수준까지 올라와야 할 것"이라고 분석했다.

catchmin@newspim.com