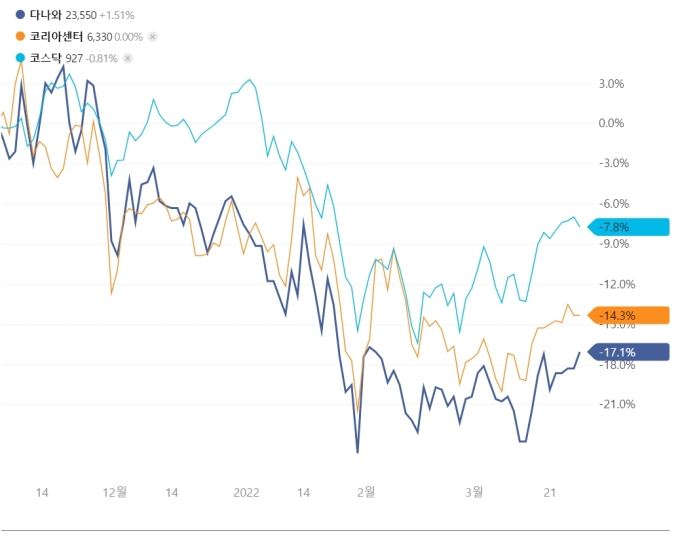

M&A 이후 다나와-코리아센터 주가 동반 하락 추세

[서울=뉴스핌] 김양섭 기자 = 매년 배당을 꾸준히 늘려왔던 다나와가 올해엔(작년 사업연도에 대한) 배당을 전혀 하지 않기로 했다. 코리아센터로 매각된 뒤 주가 하락이 지속되고 있는 가운데, 이처럼 배당 정책이 후퇴하면서 소액주주들의 불만이 높아지고 있다.

29일 다나와에 따르면 이 회사는 지난해 사업연도에 대한 배당을 하지 않기로 결정했다. 다나와는 지난 23일 제출한 사업보고서에 배당과 관련해 "제20기 당기에는 배당을 하지 않는 것으로 결정했으며, 공시 제출일 현재 자사주 매입 또는 소각과 관련된 구체적인 진행계획은 없다"고 기재했다.

다나와는 매년 꾸준히 배당을 늘려와 투자자들 사이에선 '배당 성장주'로 인식돼왔기 때문에 이 같은 무배당 정책은 사실상 '배당컷'에 해당된다. '배당컷'이란 시장과 투자자들의 기대보다 배당을 대폭 삭감시키는 것을 말한다.

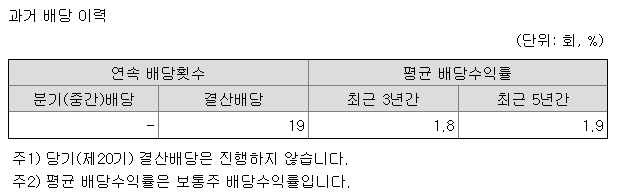

과거 배당 이력을 보면, 결산배당 연속횟수는 19회, 최근 5년 평균 배당수익률은 1.9%이다.

이 같은 무배당 정책은 증권가의 전망을 벗어난 것이기도 하다.

정홍식 이베스트증권 연구원은 지난해 12월 다나와에 대한 분석보고서에서 배당정책과 관련해 "다나와의 과거 10년 배당성향(Payout Ratio)은 20.8% 수준으로, 이익의 증가에 따라 주당배당금(DPS) 또한 상승흐름이 진행되고 있다"고 언급하기도 했다.

배당을 하지 않은 이유에 대해 다나와 측은 '인수자 측의 결정'이라고 답했다. 다나와 IR 담당자는 "실적을 반영해서 배당을 늘려왔었고 올해도 가능하면 하려고 했었는데, 인수자 측에서 그렇게 결정한 것으로 알고 있다. 배당을 하지 않은 이유에 대한 공식적인 답변은 코리아센터측에 문의해 달라"고 했다.

코리아센터 IR 담당자는 "현재 다나와의 잉여현금의 활용 방안을 검토중에 있는것으로 알고 있으며, 이로 인해 이번년도에는 배당에 관한 사항을 결정하지 못한 것으로 알고 있다(배당을 하지 않는것으로 결정했다). 앞으로 잉여현금의 활용 방향은 주주가치가 극대화를 우선할 수 있는 방안으로 결정될 것으로 생각된다"고 답했다.

또 다나와가 인수·합병 (M&A) 이후 '다양한 종류주식을 발행할 수 있다'는 내용으로 정관을 변경했는데, 이를 두고 일부 소액주주들은 '전환사채 발행이나 유상증자 등을 하기 위한 사전 작업이 아니냐'는 문제제기를 하고 있다.

이에 대해 코리아센터 관계자는 "구체적인 목적을 가진 정관 정비는 아니고, 이번 다나와 정관 정비의 전반적인 특징은 개정상법, 표준정관 등을 반영한 일반적인 정관 정비 사항이다. 자금 조달 계획 역시 결정된 사항은 없다"고 해명했다.

다나와는 지난해 11월 코리아센터 측에 매각됐다. 코리아센터가 사모펀드 MBK파트너스의 특수목적회사(SPC)인 한국이커머스홀딩스의 투자를 받아 다나와를 인수하는 것으로 MBK파트너스가 이커머스 플랫폼인 코리아센터와 다나와를 동시에 인수하는 구조다.

다나와는 컴퓨터 주요 부품을 거래하는 사이트로 출발해 가전, 스포츠, 가구, 식품 카테고리를 확장하며 종합 가격비교 사이트로 성장했다. 다나와의 작년 연결 실적은 매출 1909억원, 영업이익 349억원, 당기순이익 289억원이다.

2000년에 설립된 코리아센터는 이커머스 비즈니스에 필요한 솔루션을 제공하고 있다. 온라인 쇼핑몰 구축과 운영을 통해 수수료를 확보하는 형태의 사업구조다. 국내 이커머스 사업 부문은 쇼핑몰 통합 솔루션 제공 플랫폼인 '메이크샵', 스마트폰에서 상품을 등록해 판매할 수 있는 '마이소호' 등을 운영하며, 국내외 온라인 쇼핑몰 통합 관리 솔루션 '플레이오토' 등을 운영하고 있다.

제도권 증권가에선 다나와, 코리아센터 등 두 회사의 시너지 효과가 창출될 것이라는 전망들이 나왔지만 주가 흐름 등 시장 반응은 별로 좋지 않았다.

작년 11월 26일 매각 공시 당시 다나와의 종가는 2만8400원었는데, 이후 주가는 지속적으로 하락했다. 1월 말 2만1000원대까지 떨어진 뒤 최근 2만1000원~2만3000원 사이 박스권 장세를 보이고 있다. 코리아센터 주가도 추이가 비슷하다. 작년 11월 26일 종가는 7220원, 올해 1월 말 5700원대까지 하락했다가 최근 반등해 6300원대를 기록하고 있다.

유안타증권은 지난 1월 코리아센터에 대한 분석보고서에서 두 회사의 시너지 효과를 언급했다. 이진협 유안타증권 연구원은 "본업의 안정적 성장과 함께 다나와의 시너지 창출을 통한 빅데이터 사업의 확장이 주가에 긍정적으로 작용할 전망"이라며 "다나와의 인수 이후 코라이센터의 자회사인 써머스플랫폼(에누리닷컴)과의 시너지 효과가 기대된다"고 진단한 바 있다. 투자의견은 매수, 목표주가 1만2000원을 제시했었다.

김장열 사상인증권 연구원은 지난달 코리아센터에 대한 보고서에서 "코리아센터-다나와를 홈플러스 사업과 어떠한 연계 및 시너지를 모색할지 여부도 주목할 변수"라고 언급했다. 목표주가와 투자의견은 제시하지 않았다.

ssup825@newspim.com