정부심사 거쳐 기재부·산업부 인정 받아야

[세종=뉴스핌] 성소의 기자 = # A기업은 첨단 메모리 반도체를 생산하는 파운드리 업체다. A기업은 거액을 들여 15nm이하 메모리 반도체의 생산 라인을 새로 지었다. 그러나 초정밀 공정을 거쳐 하루 일정 갯수만 생산되는 15nm이하 메모리 반도체를 위해 생산라인을 가동하기에는 수지가 맞지 않아, A기업은 17nm이상 메모리 반도체 생산도 함께 병행하고 있다. A기업이 지난해 납부한 법인세는 100억원이다.

오는 2월부터 A기업은 최대 16억원(16%)을 공제받을 수 있다. A기업이 생산하는 15nm이하 메모리 반도체가 '국가전략기술'로 지정돼 일반 연구개발(R&D)보다 높은 세액공제 비율을 적용받기 때문이다. 다만 신성장·원천기술심의위원회 심의를 거쳐 '국가전략기술 사업화 시설'로 정부 인정을 받아야 한다.

정부 인정을 받는다면, A기업이 새로 지은 생산 라인에서 국가전략기술에 해당하지 않는 17nm이상 메모리 반도체를 함께 생산하더라도 '국가전략기술 사업화 시설'로 세액공제가 적용된다.

기획재정부는 이런 내용이 담긴 2021년 세법개정 후속 시행령 개정안을 6일 발표했다.

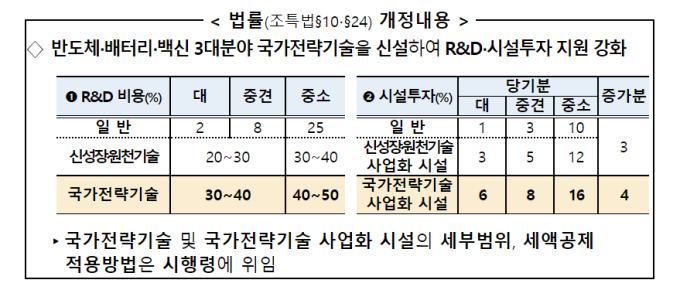

◆ 반도체·배터리·백신 시설투자 세액공제 최대 16%

앞으로 반도체·배터리·백신 등 3대 분야 국가전략기술의 연구개발(R&D)과 시설 투자에 대해 일반 R&D보다 훨씬 높은 세액 공제율이 적용된다. 대기업은 6%, 중견기업은 8%, 중소기업은 16%가 적용된다. 일반 R&D의 세액공제 비율은 대기업 1%, 중견기업 3%, 중소기업 10%다.

이번 시행령에 담긴 국가전략기술 사업화 시설은 반도체 19개, 이차전지 9개, 백신 3개, 총 31개, 3대 분야에 총 31개다. 이는 기획재정부령으로 정하게 되는데, 특정 설비나 시설이 여기에 해당되는지는 신성장·원천기술심의위원회의 심의를 거쳐서 기재부와 산업부의 인정을 받아야 한다.

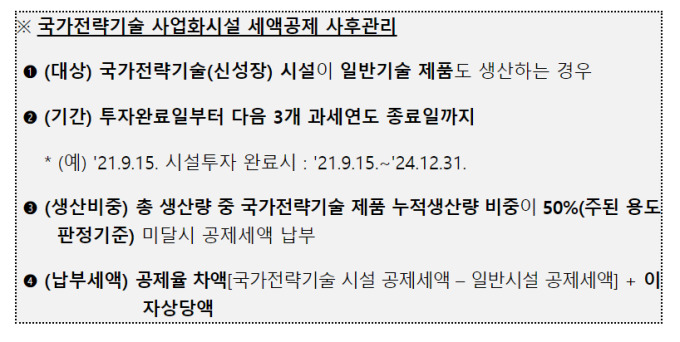

국가전략기술 사업화 시설에서 일반 제품을 생산하는 경우에도 '국가전략기술 사업화 시설'로 세액공제가 된다. 위의 예시처럼 국가전략기술 제품 생산을 위해 새로 도입한 설비를 일반제품 생산에 사용하는 경우에도 국가전락기술 사업화 시설로 인정된다. 가동 초기에 병행 생산이 불가피한 업계 현실을 감안한 조치다.

다만 투자 완료일부터 다음 과세연도 종료일까지 국가전략기술 제품 생산량이 50%를 미치지 못하면 공제세액을 납부해야 한다. 해당 시설이 국가전략기술 제품 생산에 주로 사용되는지 여부를 사후 관리하는 차원이다.

◆ 국가전략기술 세부범위 구체화…총 34개

'국가전략기술'의 세부 범위도 구체화됐다.

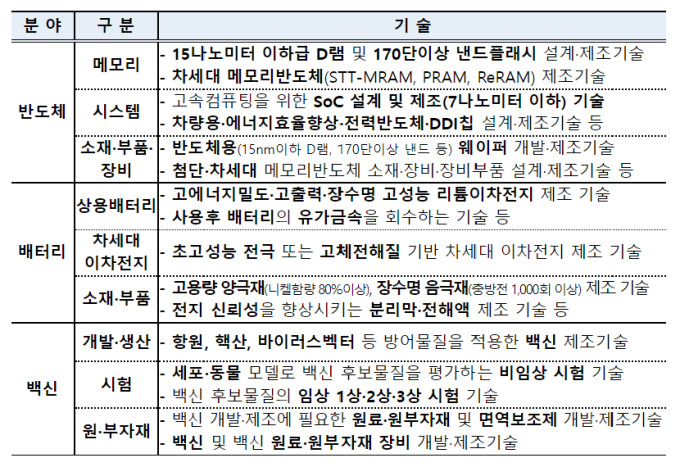

이번 시행령에 담긴 국가전략기술들은 반도체 분야의 경우 15나노미터 이하급 D램 및 170단이상 낸드플래시 설계·제조기술, 15나노미터 이하급 D램 및 170단이상 낸드플래시 설계·제조기술, 고속컴퓨팅을 위한 SoC 설계 및 제조(7나노미터 이하) 기술, 차량용·에너지효율향상·전력반도체·DDI칩 설계·제조기술 등이 포함됐다.

배터리 부문에서는 고에너지밀도·고출력·장수명 고성능 리튬이차전지 제조 기술과 사용후 배터리의 유가금속을 회수하는 기술, 초고성능 전극 또는 고체전해질 기반 차세대 이차전지 제조 기술, 고용량 양극재(니켈함량 80%이상), 장수명 음극재(충방전 1,000회 이상) 제조 기술 등이 지정됐다.

백신은 항원, 핵산, 바이러스벡터 등 방어물질을 적용한 백신 제조기술, 세포·동물 모델로 백신 후보물질을 평가하는 비임상 시험 기술, 백신 후보물질의 임상 1상·2상·3상 시험 기술, 백신 개발·제조에 필요한 원료·원부자재 및 면역보조제 개발·제조기술 등이 포함됐다.

국가전략기술로 지정된 R&D 비용 세액공제율은 대기업과 중견기업 30~40%, 중소기업 40~50%다. 시설투자는 대기업 6%, 중견기업 8%, 중소기업 16%의 세액공제율을 적용받는다.

soy22@newspim.com