[서울=뉴스핌] 백지현 기자 = 신영증권이 24일 KCC에 대해 유기실리콘 호황에 따른 수혜가 기대된다고 밝혔다. 투자의견은 '매수'를 유지하는 한편, 목표주간를 기존 40만원에서 50만원으로 25% 상향조정했다.

|

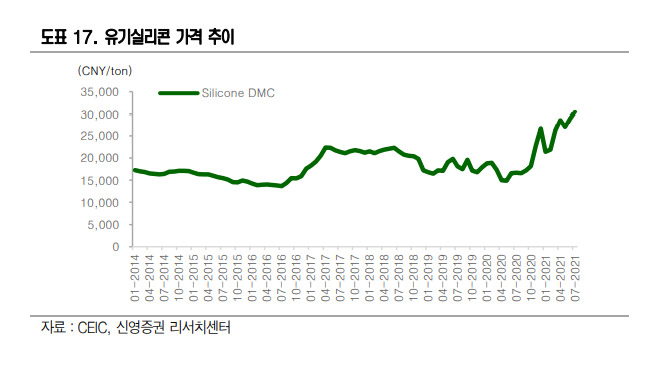

| [서울=뉴스핌] 백지현 기자 = 유기실리콘 가격 추이 [자료=신영증권] 2021.08.24 lovus23@newspim.com |

최근 유기실리콘 1위 기업에서 발생한 화재로 유기실리콘 가격은 가파르게 상승하고 있다. 앞서 지난 6월 8일 글로벌 유기실리콘 생산능력 1위 기업인 중국 호샤인 기업의 유기 실리콘 공장에 화재가 발생했다. 유기실리콘 생산에 쓰이는 일부 시설에 대한 일시적으로 가동 중단돼 전반적인 유기실리콘 공급 부족이 가속화되고 있다. 이에 가격 변동성이 낮은 유기실리콘 가격이 2014년 첫 관측 이래 최고치를 경신하고 있으며, 1년 사이 70% 넘는 상승률을 기록했다.

이에 따라 KCC가 2018년 인수한 모멘티브에 수혜가 이어질 것으로 기대된다. 모멘티브의 전체 매출 중 30%는 유기실리콘 관련 매출이다. 실리콘 시장은 독과점 구조로 원재료 가격 상승분을 판가에 전가할 수 있다.

박세라 신영증권 연구원은 "유기실리콘 가격은 사상 최고치를 기록하고 있으며, 이에 모멘티브의 올 상반기 EBITDA마진은 사상 최고치인 18.3%를 기록했다"며 "반도체, 태양광, 전기차, 헬스케어 등 실리콘 전방 산업의 수요는 꾸준히 상승하는 가운데 공급 부족 사태는 장기화될 것으로 보여 KCC의 실리콘 업황 상승 사이클 초입에 들어섰다"고 전했다.

신영증권에 따르면 KCC의 영업이익은 전년대비 224% 증가한 4300억원, 2022년에도 20% 추가 성장한 5200억원으로 전망된다. 유기실리콘 가격 강세에 따른 마진 개선과 기능성 첨가제 제품 비중 확대에 따른 구조적 수익 개선에 기여할 것이란 설명이다. 박 연구원은 "현재 KCC가 모멘티브와 함께 국내 실리콘 시장 점유율 확대와 EM(Electronic Materials) 제품 개발에 나서고 있음. 전기차용 실리콘 소재 개발과 함께 전기전자용 실리콘 소재 개발도 진행되고 있다"고 전했다.

박 연구원은 "KCC 현 주가는 2021년 기준 PBR 0.5배, EV/EBTIDA 4.4배의 극 저평가 되고 있다. 유기실리콘에 대한 시장의 이해 부족으로 빚어낸 과매도 구간이며 마지막 저평가 시점이 될 것"이라고 강조했다.

lovus23@newspim.com