상반기 삼성디스플레이 QD디스플레이 재료 선정·A5 투자 기대감...주가 리레이팅 예상

[서울=뉴스핌] 김형락 기자 = 메리츠종금증권은 전자부품 제조업체 덕산네오룩스 실적이 올해 공급 품목 확대로 성장할 것으로 내다봤다. 적정주가도 3만3000원으로 올렸다.

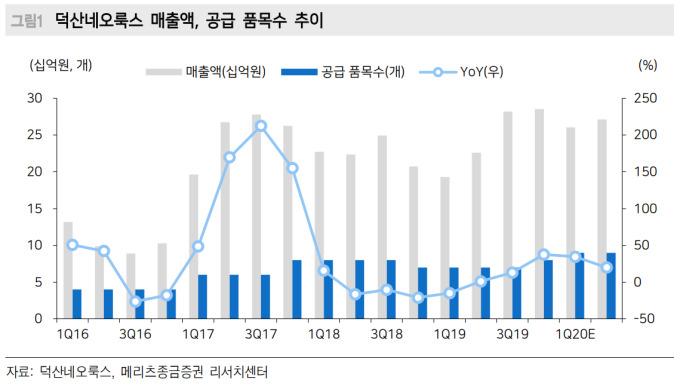

이상현 메리츠종금증권 연구원은 21일 "2020년 덕산네오룩스 실적은 공급 품목수 확대로 증가할 것"이라며 "플래그십 스마트폰용 유기발광다이오드(OLED) 재료 공급 품목수 확대와 애플이 독자적인 OLED 재료구조에서 벗어나 삼성전자와 동일한 재료구조를 선정해 물량이 증가할 것"이라고 말했다.

투자의견은 매수(Buy)를 유지, 적정주가는 기존 2만6000원에서 3만3000원으로 상향했다. 올해 실적 턴어라운드(개선)를 예상하면서다. 올해 매출액과 영업이익은 각각 전년 대비 25.7%, 53.5% 증가한 1240억원, 277억원을 전망했다.

최근 한 달 사이 덕산네오룩스 주가는 공급 품목 확대에 따른 실적 성장을 반영해 24% 올랐다. 올 상반기에 삼성디스플레이(SDC)의 QD디스플레이 재료 선정, A5 투자 기대감으로 주가 리레이팅(재평가)를 예상했다.

rock@newspim.com