"지역별 매출, 한국 1%↓·중국 21%↓…유럽 8.2%↑·북미 7.8%↑"

[서울=뉴스핌] 이고은 기자 = 자동차 열·에너지 관리 전문업체인 한온시스템이 3분기 컨센서스에 부합하는 실적을 낸 가운데 친환경차 관련 매출이 전년대비 38% 증가하며 외형 성장이 지속될 것이라는 분석이 나왔다.

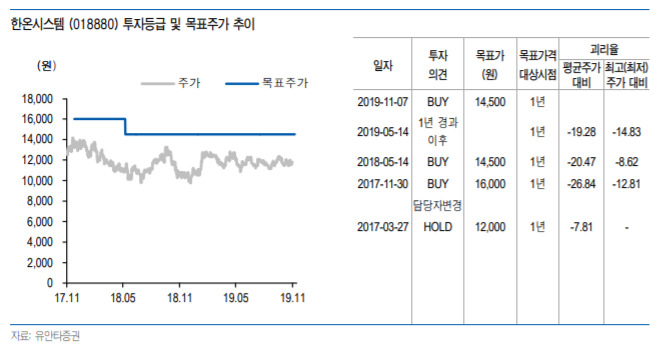

남정미 유안타증권 연구원은 7일 "한온시스템은 3분기 컨센서스에 부합하는 실적을 나타냈다"며 투자의견 매수 및 목표주가 1만4500원을 유지했다. 한온시스템은 지난 6일 1만1600원에 거래를 마쳤다.

|

| [자료=유안타증권] |

한온시스템은 3분기 매출 1조8599억원으로 전년비 31% 증가했고 영업이익은 1070억원으로 전년비 30.5% 증가했다. 지역별 매출 증감률은 한국 -1%, 중국 -21% 감소한 반면, 유럽과 북미는 8.2%, 7.8% 증가했다.

남 연구원은 "EFP(마그나인터내셔널 유압제어사업부) 부문 제외시 매출은 1조4519억원으로 전년비 2.2% 증가했다"며 "한국 및 중국 지역 고객사 판매량 감소로 환율 영향 2.9% 증가분을 제외시 매출은 소폭 감소했다"고 말했다.

남 연구원은 "작년 WLTP(유럽의 새 국제표준 배출가스 시험방법) 기저효과에 따라 유럽이 큰 폭으로 증가했고 이에 따라 유럽 OEM(주문자상표 부착) 향 매출이 크게 증가했다"며 "3분기 친환경차 관련 매출은 전년대비 38% 증가하며 매출대비 9.9%까지 높아졌다"고 분석했다.

그는 "4분기부터 폭스바겐 MEB(전기차 전용 플랫폼) 향 출하가 시작되며 내년 기준 15만대 전기차 판매가 예상된다"며 "2020년 유럽 환경규제로 주요 고객사의 친환경차 판매가 증가할 것으로 전망되어 외형성장은 지속될 전망"이라고 봤다.

goeun@newspim.com