[서울=뉴스핌] 로보뉴스 = 메리츠종금증권은 2일 LG전자에 대한 투자의견을 매수, 목표주가를 9만2000원으로 유지했다.

LG전자는 세계적인 디지털기기, 생활가전 제조업체다. 메리츠종금증권 주민우 애널리스트가 작성한 LG전자 리포트 주요내용은 아래와 같다.

▶ 프리미엄 및 신성장 가전제품들의 판매 호조로 1Q19 호실적 달성.

▶ 2Q19 영업이익은 7,480억원(-17% QoQ) 예상. 원재료 가격상승과 강달러로 H&A 수익성이 소폭 둔화되고, HE의 수익성은 강달러 영향으로 6.5%를 예상하기 때문.

▶ 2Q19 실적은 잠시 쉬어가겠지만, 견조한 주가흐름을 예상. 글로벌 Tech업체들의 실적이 전반적으로 1H19까지 부진한바, 상대적으로 방어주 성격을 띈 LG전자의 주가 흐름이 양호할 수 있기 때문

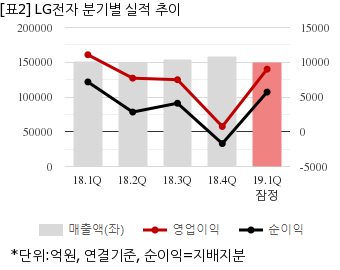

LG전자는 올해 1분기 연결기준 잠정 매출액이 14조9151억원으로 전년 동기 15조1230억원 대비 1.3% 감소했다. 같은기간 영업이익은 9006억원으로 전년 동기 1조1078억원 대비 18.7% 줄었다. 지배지분 순이익은 5709억원으로 전년 동기 7167억원 대비 20.3% 감소했다.

지난 30일 주가는 전일대비 0.13% 하락한 7만5800원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

LG전자는 세계적인 디지털기기, 생활가전 제조업체다. 메리츠종금증권 주민우 애널리스트가 작성한 LG전자 리포트 주요내용은 아래와 같다.

▶ 프리미엄 및 신성장 가전제품들의 판매 호조로 1Q19 호실적 달성.

▶ 2Q19 영업이익은 7,480억원(-17% QoQ) 예상. 원재료 가격상승과 강달러로 H&A 수익성이 소폭 둔화되고, HE의 수익성은 강달러 영향으로 6.5%를 예상하기 때문.

▶ 2Q19 실적은 잠시 쉬어가겠지만, 견조한 주가흐름을 예상. 글로벌 Tech업체들의 실적이 전반적으로 1H19까지 부진한바, 상대적으로 방어주 성격을 띈 LG전자의 주가 흐름이 양호할 수 있기 때문

LG전자는 올해 1분기 연결기준 잠정 매출액이 14조9151억원으로 전년 동기 15조1230억원 대비 1.3% 감소했다. 같은기간 영업이익은 9006억원으로 전년 동기 1조1078억원 대비 18.7% 줄었다. 지배지분 순이익은 5709억원으로 전년 동기 7167억원 대비 20.3% 감소했다.

지난 30일 주가는 전일대비 0.13% 하락한 7만5800원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.