[서울=뉴스핌] 로보뉴스 = DB금융투자는 12일 롯데칠성에 대한 투자의견을 매수, 목표주가를 210만원으로 제시했다. 이날 제시한 목표주가는 이전에 DB금융투자가 제시한 목표주가 175만원 대비 20% 높은 수준이다.

롯데칠성은 청량음료 및 주류 등을 생산하는 업체다. DB금융투자 차재헌 애널리스트가 작성한 롯데칠성 리포트 주요내용은 아래와 같다.

▶ 탄산음료, 생수, 소주 시장점유율 상승. 1Q19 탄산 매출 2자릿수 성장, 영업이익 전년대비 대폭 개선 전망

▶ 19년 탄산음료 성장, 저수익 제품 구조조정, 원가안정, 맥주 판촉비 효율화에 따른 적자 축소, 다양한 신제품 출시 등으로 영업이익 52.7%YoY증가한 1,298억원 추정

▶ 19년, 20년 예상 EPS 32.5%, 28.4%상향 조정. 목표주가 175만원에서 210만원으로 상향. 투자의견 BUY유지

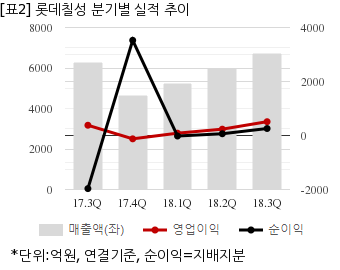

롯데칠성은 지난해 3분기 연결기준 매출액이 6698억7373만원으로 전년 동기 6270억1128만원 대비 6.8% 늘었다. 같은기간 영업이익은 511억5809만원으로 전년 동기 379억8064만원 대비 34.7% 늘었다. 지배지분 순이익은 258억6465만원으로 전년 동기 -1966억5753만원에서 흑자전환했다.

지난 11일 주가는 전일대비 1.75% 상승한 162만8000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

롯데칠성은 청량음료 및 주류 등을 생산하는 업체다. DB금융투자 차재헌 애널리스트가 작성한 롯데칠성 리포트 주요내용은 아래와 같다.

▶ 탄산음료, 생수, 소주 시장점유율 상승. 1Q19 탄산 매출 2자릿수 성장, 영업이익 전년대비 대폭 개선 전망

▶ 19년 탄산음료 성장, 저수익 제품 구조조정, 원가안정, 맥주 판촉비 효율화에 따른 적자 축소, 다양한 신제품 출시 등으로 영업이익 52.7%YoY증가한 1,298억원 추정

▶ 19년, 20년 예상 EPS 32.5%, 28.4%상향 조정. 목표주가 175만원에서 210만원으로 상향. 투자의견 BUY유지

롯데칠성은 지난해 3분기 연결기준 매출액이 6698억7373만원으로 전년 동기 6270억1128만원 대비 6.8% 늘었다. 같은기간 영업이익은 511억5809만원으로 전년 동기 379억8064만원 대비 34.7% 늘었다. 지배지분 순이익은 258억6465만원으로 전년 동기 -1966억5753만원에서 흑자전환했다.

지난 11일 주가는 전일대비 1.75% 상승한 162만8000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.