[서울=뉴스핌] 로보뉴스 = KTB투자증권은 13일 제주항공에 대한 투자의견을 보유, 목표주가를 3만6000원으로 유지했다.

제주항공은 애경계열의 저비용항공사(LCC, Low Cost Carrier)이다. KTB투자증권 이한준 애널리스트가 작성한 제주항공 리포트 주요내용은 아래와 같다.

▶ 4Q18 영업이익 54억원(YoY -69%)을 기록, 시장 기대치를 소폭 하회. 영업외에서 파생상품 관련 손실 발생하며 순이익은 부진

▶ 영업이익은 판관비 환입 이슈 등을 감안하면 예상 범위이며, 유류 헤지 관련 손실도 재발 가능성 낮으므로 향후 추정치 유지. 신규 LCC 진입 우려는 차치하더라도, 1)두 자릿수 성장세였던 영업이익이 2018년 감익 전환했다는 점, 2)부가매출비중 상승세가 멈추었다는 점, 3)그리고 일본 등 단거리 수요 성장 정체에 대한 우려 등이 멀티플 부담 요인

▶ 유가 하락에도 불구하고 올해 상반기 YoY 증익이 쉽지 않을 것으로 보이며, 기저가 낮아지는 하반기를 기대해야 함. 투자의견 Hold, 목표주가 3.6만원(19E PER 9.0x) 유지

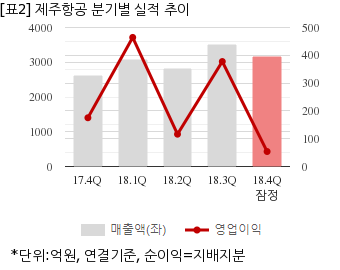

제주항공은 지난해 4분기 연결기준 잠정 매출액이 3174억6400만원으로 전년 동기 2615억8000만원 대비 21.3% 늘었다. 같은기간 영업이익은 53억8700만원으로 전년 동기 175억2800만원 대비 69.2% 줄었다. 지배지분 순이익은 -139억8400만원으로 전년 동기 131억8900만원에서 적자전환했다.

지난 12일 주가는 전일대비 0.46% 상승한 3만2900원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

제주항공은 애경계열의 저비용항공사(LCC, Low Cost Carrier)이다. KTB투자증권 이한준 애널리스트가 작성한 제주항공 리포트 주요내용은 아래와 같다.

▶ 4Q18 영업이익 54억원(YoY -69%)을 기록, 시장 기대치를 소폭 하회. 영업외에서 파생상품 관련 손실 발생하며 순이익은 부진

▶ 영업이익은 판관비 환입 이슈 등을 감안하면 예상 범위이며, 유류 헤지 관련 손실도 재발 가능성 낮으므로 향후 추정치 유지. 신규 LCC 진입 우려는 차치하더라도, 1)두 자릿수 성장세였던 영업이익이 2018년 감익 전환했다는 점, 2)부가매출비중 상승세가 멈추었다는 점, 3)그리고 일본 등 단거리 수요 성장 정체에 대한 우려 등이 멀티플 부담 요인

▶ 유가 하락에도 불구하고 올해 상반기 YoY 증익이 쉽지 않을 것으로 보이며, 기저가 낮아지는 하반기를 기대해야 함. 투자의견 Hold, 목표주가 3.6만원(19E PER 9.0x) 유지

제주항공은 지난해 4분기 연결기준 잠정 매출액이 3174억6400만원으로 전년 동기 2615억8000만원 대비 21.3% 늘었다. 같은기간 영업이익은 53억8700만원으로 전년 동기 175억2800만원 대비 69.2% 줄었다. 지배지분 순이익은 -139억8400만원으로 전년 동기 131억8900만원에서 적자전환했다.

지난 12일 주가는 전일대비 0.46% 상승한 3만2900원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.