[서울=뉴스핌] 로보뉴스 = DB금융투자는 1일 LG전자에 대한 투자의견을 매수, 목표주가를 8만원으로 유지했다.

LG전자는 세계적인 디지털기기, 생활가전 제조업체다. DB금융투자 권성률 애널리스트가 작성한 LG전자 리포트 주요내용은 아래와 같다.

▶ LG이노텍을 제외한 LG전자만의 매출액은 13.6조원 (-5.9%YoY, +1.4%QoQ), 영업손익은 -305억원(적전YoY, 적전QoQ)으로 부진

▶ HE는 경쟁심화에 따른 마케팅비용 증가, 예상보다 소폭 낮은 매출액으로 영업이익률이 4.6%에 그침. MC는 스마트폰 판매 부진 및 보급형 제품 경쟁 심화로 3천억원이 넘는 영업손실 기록. H&A는 비수기임에도 영업이익률 2.4%로 선전했고 VC는 매출액 성장률이 돋보임

▶ 1Q19는 H&A의 성수기 진입, MC의 적자 축소 등으로 영업이익 전분기 대비 증가 전망, 전년 동기 대비 감소 전망. 하지만 18년 상반기 HE사업부의 고수익성이 逆기저효과를 유발할 것. 본격적인 YoY 성장세는 3Q19부터 가능할 것으로 판단

▶ 투자의견 BUY 목표주가 80,000원 유지

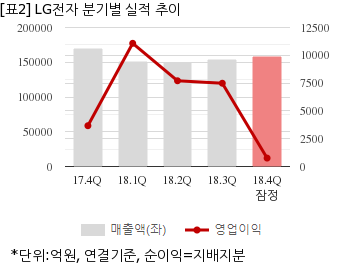

LG전자는 지난해 4분기 연결기준 잠정 매출액이 15조7723억원으로 전년 동기 16조9636억원 대비 7% 감소했다. 같은기간 영업이익은 757억원으로 전년 동기 3668억원 대비 79.3% 줄었다. 지배지분 순이익은 -1703억원으로 전년 동기 1149억원에서 적자전환했다.

지난 31일 주가는 전일대비 1.48% 하락한 6만6600원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

LG전자는 세계적인 디지털기기, 생활가전 제조업체다. DB금융투자 권성률 애널리스트가 작성한 LG전자 리포트 주요내용은 아래와 같다.

▶ LG이노텍을 제외한 LG전자만의 매출액은 13.6조원 (-5.9%YoY, +1.4%QoQ), 영업손익은 -305억원(적전YoY, 적전QoQ)으로 부진

▶ HE는 경쟁심화에 따른 마케팅비용 증가, 예상보다 소폭 낮은 매출액으로 영업이익률이 4.6%에 그침. MC는 스마트폰 판매 부진 및 보급형 제품 경쟁 심화로 3천억원이 넘는 영업손실 기록. H&A는 비수기임에도 영업이익률 2.4%로 선전했고 VC는 매출액 성장률이 돋보임

▶ 1Q19는 H&A의 성수기 진입, MC의 적자 축소 등으로 영업이익 전분기 대비 증가 전망, 전년 동기 대비 감소 전망. 하지만 18년 상반기 HE사업부의 고수익성이 逆기저효과를 유발할 것. 본격적인 YoY 성장세는 3Q19부터 가능할 것으로 판단

▶ 투자의견 BUY 목표주가 80,000원 유지

LG전자는 지난해 4분기 연결기준 잠정 매출액이 15조7723억원으로 전년 동기 16조9636억원 대비 7% 감소했다. 같은기간 영업이익은 757억원으로 전년 동기 3668억원 대비 79.3% 줄었다. 지배지분 순이익은 -1703억원으로 전년 동기 1149억원에서 적자전환했다.

지난 31일 주가는 전일대비 1.48% 하락한 6만6600원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.