시세반영률 높여 역전현상 해소..중저가주택엔 영향 제한적일 것

[서울=뉴스핌] 나은경 기자 = 정부가 올해 표준주택 가격공시 산정방식 및 절차를 ‘현실화’를 중점으로 개편했다. 그동안 '사각지대'였던 고가 단독주택의 공시가격을 중산층, 서민들이 주로 거주하는 아파트보다 높게 설정한다는 것이 정부의 방침이다.

이날 정부는 실제 매맷값은 아파트보다 더 비싸지만 시세 반영률이 낮은 공시가격이 책정되면서 나타났던 고가 단독주택의 공시가격상 불균형을 바로잡겠다고 밝혔다.

비싼 단독주택에 거주하는 부유층이 중산층, 서민보다 보유세를 덜 내는 역전현상을 막기 위해서다. 또 지난해 단독주택가격 공시 때도 발생했던 토지 공시가격이 단독주택 공시가격보다 높은 모순된 현상도 없애겠다는 게 국토부의 의지다.

동시에 고가주택에 비해 현실화율이 비교적 높았던 중저가 부동산은 점진적인 현실화를 추진하겠다고 밝혀 중산층이 받는 건강보험료나 보유세 부담 증가폭은 제한적일 것으로 보인다.

24일 국토교통부가 발표한 '2019년 표준단독주택 공시가격'에서는 실제 가격보다 크게 낮았던 고가 단독주택의 공시가격을 끌어올리는데 촛점을 맞췄다.

이 자리에서 국토부 관계자는 이번 표준주택 가격공시는 유형별·지역별·가격대별 부동산 가격 불균형을 바로잡기 위해 시세 반영률을 개선했다고 설명했다.

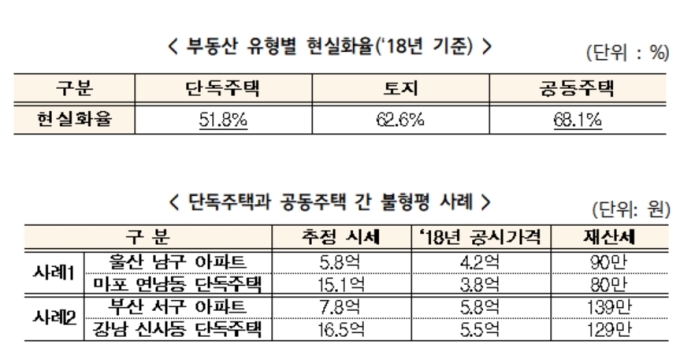

그동안 공동주택보다 단독주택이 상대적으로 저평가 돼 같은 유형임에도 가격대가 높을수록 시세반영율이 떨어지는 문제가 있었다. 시세가 7억5000만원인 부산 서구의 A아파트와 16억5000만원인 서울 강남구 신사동 B단독주택의 공시가격이 5억5000만원으로 같을 정도로 불균형했다는 것.

이에 따라 정부는 그 동안 여러 차례 공시가격 형평성을 제고하겠다는 입장을 밝혀왔다. 올해 표준주택 가격공시는 △가격이 급등했거나 고가인 단독주택은 상향조정 △서민과 중산층에 대한 영향 최소화 △복지수급에 미치는 영향을 최소화라는 세 가지 방향에 따라 이뤄졌다.

우선 최근 실거래가가 급등했거나 공시가격과 시세 격차가 컸던 단독주택의 공시가격을 현실화했다.

예를 들어 시세가 5억8000만원인 울산 아파트의 지난해 공시가격은 4억2000만원으로 집 주인은 재산세 90만원을 납부해야했다. 반면 시세가 15억1000만원인 서울 마포의 한 단독주택은 지난해 공시가격이 3억8000만원으로 집 주인이 재산세 80만원을 납부했다. 시세는 약 10억원 더 높음에도 불구하고 재산세는 10만원 더 낮았던 것이다. 올해 표준주택 가격공시는 이 같은 불균형을 바로잡기 위한 것이라는 게 국토부 관계자의 설명이다.

또 고가 부동산에 비해 상대적으로 현실화율이 높았던 중저가 부동산은 시세상승률 수준만큼만 반영해 서민과 중산층에 대한 공시가격 상승영향을 최소화했다. 국토부는 중저가 부동산의 경우 '점진적인 현실화'를 추진할 방침이다. 이에 따라 건강보험료나 세금 증가는 제한적일 전망이다.

예를 들어 대구의 시세 2억2000만원인 단독주택은 지난해 공시가격은 1억1800만원이었으나 올해 공시가격은 1억2400만원이 돼 5.1% 상승했다. 하지만 월 건보료 납부액은 8만3000원으로 같다.

복지수급에 미치는 영향도 최소화했다. 공시가격 변동 영향은 복지프로그램별로 오는 11월부터 순차 적용될 예정이다. 정부는 지난해 11월부터 범부처 태스크포스(T/F)를 운영해 공시가격 변동에 따른 복지제도 영향이 최소화되는 방안을 마련 중이다.

국토부 관계자는 “앞으로도 공시가격 불형평성을 지속적으로 개선함으로써 공평과세의 기반을 마련하겠다”고 말했다.

nanana@newspim.com