CAPEX 투자 축소로 차입금 감소...재무구조 개선 전망

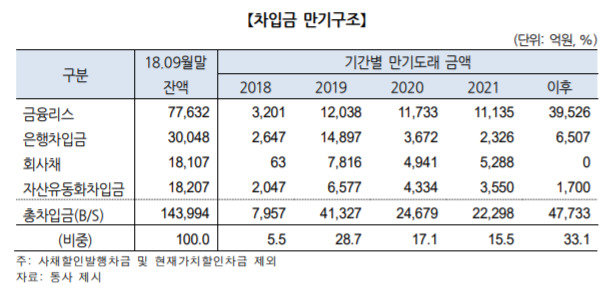

내년 채권만기 도래액 4조1327억원은 부담

[서울=뉴스핌] 김지완 기자 = 대한항공이 700억원 규모 회사채 발행을 앞두고, 실시한 신용 평가에서' BBB+/안정적'을 부여받았다.

한국기업평가(이하 한기평)는 13일 대한항공 제82-1, 82-2회 무보증사채 신용등급을 BBB+로 평가한다고 밝혔다.

한기평은 대한항공이 차입금 축소에 따른 재무구조 개선을 전망했다.

서강민 한기평 책임연구원은 "우호적인 영업환경과 델타항공과의 조인트벤처(JV) 가동 등에 힘입어 당분간 양호한 영업활동현금흐름을 이어갈 것으로 예상된다"며 "또 CAPEX(미래 이윤창출을 위한 지출비용)이 축소돼 자체적인 영업활동을 통해 점진적으로 재무구조가 개선할 수 있을 것으로 전망된다"고 말했다.

대한항공의 부채비율은 지난 2016년말 1273.5%에서 지난 9월말 579%로 감소했다.

계열 관련 위험도 크게 줄었다는 분석이다.

서 책임연구원은 "지난 2016년 한진해운 청산과 지난해 HIC의 윌셔 그랜드 센터(Wilshire

Grand Center) 개장 후 추가 자금 소요가 줄어 계열 관련 불확실성이 크게 줄었다"고 진단했다.

대한항공의 등급하향 조건으로 △조정차입금/상각전영업이익(EBITDAR) 6배 초과 △조정순차입금/조정총자산 60% 초과 지속 등을 제시했다. 대한항공은 지난해말 기준 △조정차입금/EBITDAR'은 5배 △조정순차입금/조정총자산' 58.2%를 기록했다.

한편 대한한공은 지난 9월말 별도기준 총차입금은 14조3992억원이고, 올해말까지 7957억원 차입금이 만기 도래한다. 또 내년말까지 회사채, 유동화차입금 등 총 4조1327억원의 만기가 예정돼 있다. 같은 시점 대한항공의 현금성 자산은 1조1695억원이다.

swiss2pac@newspim.com