[서울=뉴스핌] 로보뉴스 = DB금융투자는 29일 만도에 대한 투자의견을 매수, 목표주가를 4만2000원으로 제시했다. 이날 제시한 목표주가는 이전에 DB금융투자가 제시한 목표주가 5만6000원 대비 25% 낮은 수준이다.

만도는 한라홀딩스 계열의 자동차부품 제조기업이다. DB금융투자 김평모 애널리스트가 작성한 만도 리포트 주요내용은 아래와 같다.

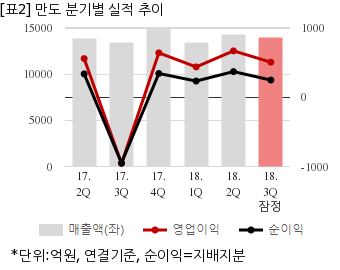

▶ 예상보다 부진한 3Q18: 3Q18 실적은 매출액 1조 3,990억원(+3.6%YoY, -2.4%QoQ), 영업 이익 501억원(흑자전환YoY, -24.5%QoQ)으로 시장기대치를 하회. 현대기아차의 공장 판매량이 전년 동기 대비 감소해 동사의 중국 및 국내 법인 역시 매출이 역성장하며 실적 부진의 주요 원인으로 작용

▶ 신규 매출이 성장을 견인: 4Q18에는 현대차 싼타페의 미국 공장 생산이 본격화되고 GM 및 VW 등해외 OE의 신규 프로그램의 매출 인식이 본격화됨에 따라 미국 및 유럽 법인이 매출 성장을 이끌 전망

▶ 실적, 수주, ADAS의 삼박자: 글로벌 주요 자동차/부품 업체들의 주가가 중국 등 주요 지역의 수요 둔화에 대한 우려로 고전을 면치 못하고 있음. 낮아진 글로벌 Peer 그룹의 평균 PER 10배에 19년 FWD EPS 4,211원을 적용해 목표주가를 42,000원으로 하향

만도는 올해 3분기 연결기준 잠정 매출액이 1조3989억원으로 전년 동기 1조3509억원 대비 3.5% 늘었다. 같은기간 영업이익은 501억2700만원으로 전년 동기 -955억9800만원에서 흑자전환했다. 지배지분 순이익은 243억8900만원으로 전년 동기 -949억7200만원에서 흑자전환했다.

지난 26일 주가는 전일대비 0.17% 상승한 2만8650원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

만도는 한라홀딩스 계열의 자동차부품 제조기업이다. DB금융투자 김평모 애널리스트가 작성한 만도 리포트 주요내용은 아래와 같다.

▶ 예상보다 부진한 3Q18: 3Q18 실적은 매출액 1조 3,990억원(+3.6%YoY, -2.4%QoQ), 영업 이익 501억원(흑자전환YoY, -24.5%QoQ)으로 시장기대치를 하회. 현대기아차의 공장 판매량이 전년 동기 대비 감소해 동사의 중국 및 국내 법인 역시 매출이 역성장하며 실적 부진의 주요 원인으로 작용

▶ 신규 매출이 성장을 견인: 4Q18에는 현대차 싼타페의 미국 공장 생산이 본격화되고 GM 및 VW 등해외 OE의 신규 프로그램의 매출 인식이 본격화됨에 따라 미국 및 유럽 법인이 매출 성장을 이끌 전망

▶ 실적, 수주, ADAS의 삼박자: 글로벌 주요 자동차/부품 업체들의 주가가 중국 등 주요 지역의 수요 둔화에 대한 우려로 고전을 면치 못하고 있음. 낮아진 글로벌 Peer 그룹의 평균 PER 10배에 19년 FWD EPS 4,211원을 적용해 목표주가를 42,000원으로 하향

만도는 올해 3분기 연결기준 잠정 매출액이 1조3989억원으로 전년 동기 1조3509억원 대비 3.5% 늘었다. 같은기간 영업이익은 501억2700만원으로 전년 동기 -955억9800만원에서 흑자전환했다. 지배지분 순이익은 243억8900만원으로 전년 동기 -949억7200만원에서 흑자전환했다.

지난 26일 주가는 전일대비 0.17% 상승한 2만8650원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.