[서울=뉴스핌] 김승동 기자 = 은행을 중심으로 영업하는 NH농협생명과 하나생명이 저축보험 판매를 줄이고 있다. 대신 보장성보험과 변액보험을 높이고 있는 것. 두 보험사는 방카슈랑스(은행에서 보험 판매) 비중이 95%가 넘는다. 은행에서 저축보험을 권한다는 상식을 깨고 있는 것. 이는 새국제회계기준(IFRS17) 도입 영향으로 수익성이 높은 상품으로 체질개선을 하고 있는 탓이다.

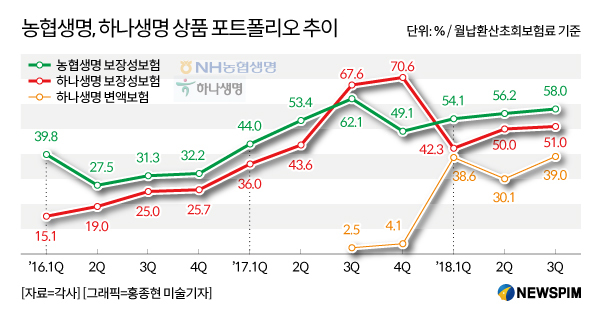

12일 보험업계에 따르면 월납환산초회보험료(일시납도 매월 받은 것으로 환산한 보험료) 기준 농협생명의 올해 보장성보험 비중은 50%를 지속적으로 초과했다. 2년 전인 2016년에는 30% 초반에 불과했다.

하나생명도 비슷하다. 2016년 초반엔 10%대에 불과했던 보장성보험 비중이 지난해에는 70%대까지 오른 것. 다만 올해는 50% 초반을 기록하고 있다. 대신 변액보험 비중이 빠르게 늘고 있다.

|

농협생명과 하나생명은 방카슈랑스를 중심으로 판매, 전통적으로 저축보험 판매 비중이 절대적이었다. 하지만 IFRS17 도입에 따른 영향으로 체질개선을 하고 있는 거다.

IFRS17이 도입되면 저축보험 부채가 대폭 증가한다. 적립금이 언젠가 돌려줘야 할 부채로 잡히기 때문. 판매하면 할수록 부채가 늘어나지만 저금리로 인해 수익성은 낮다. 반면 보장성보험과 변액보험은 금리리스크가 낮고 수익성이 높다. 이에 농협·하나생명도 저축성보험 비중을 줄이고 있는 것.

농협생명 관계자는 “2015년 하반기부터 보장성보험 마케팅을 강화했다”며 “변액보험 상품이 없어 60%대까지 보장성보험 비중을 높이는 게 목표”라고 말했다. 이어 “회계구조 변화로 저축성보험을 못 권하는 상황”이라고 설명했다.

하나생명 관계자는 “지난해까지는 보장성보험을 중심으로 영업 전략을 짰다”며 “지난 2015년 판매를 중지했던 변액보험을 지난해 재출시하면서 보장성보험과 함께 강조하고 있다”고 설명했다.

0I087094891@newspim.com