[서울=뉴스핌] 로보뉴스 = 삼성증권은 27일 SK네트웍스에 대한 투자의견을 매수, 목표주가를 6300원으로 제시했다. 이날 제시한 목표주가는 이전에 삼성증권이 제시한 목표주가 5500원 대비 14% 높은 수준이다.

SK네트웍스는 정보통신 유통, 무역 및 자원개발, 자동차 A/S, 패션 및 호텔 사업을 하는 SK계열사다. 삼성증권 백재승 애널리스트가 작성한 SK네트웍스 리포트 주요내용은 아래와 같다.

▶ 동사는 12월 31일 AJ렌터카 지분 42.24%를 3,000억 원에 인수한다는 내용 공시. 기존 AJ렌터카 대주주가 보유한 지분을 인수하는 것으로, 인수 이후 SK네트웍스의 자회사가 될 것. AJ렌터카의 2017년 실적 기준 인수 valuation은 EV/EBITDA 5.3배

▶ 실적 단순 합산 시, 1) SK네트웍스의 렌터카 시장 점유율은 기존 12%에서 22%로 상승하나, 2) AJ렌터카의 높은 부채비율 및 SK네트웍스의 추가 차입 가능성 등을 고려할 때, SK네트웍스의 지배주주 순이익은 큰 변화가 없을 것. 결국, 시너지 확보 가능 여부가 중요

▶ 1) 렌터카 시장 내 경쟁 완화, 2) 공격적 투자에서 수익성 창출로의 동사 전략 변화, 3) 차량 구매 시 규모의 경제 효과 확대 등을 고려 시, 이번 인수는 동사에게 긍정적일 것. Valuation 적용 기간 변경 및 렌터카 사업의 실적 개선 가능성까지 고려하여 동사에 대한 목표주가를 기존 대비 14.5% 상향하고, 투자의견 또한 Hold에서 BUY로 상향

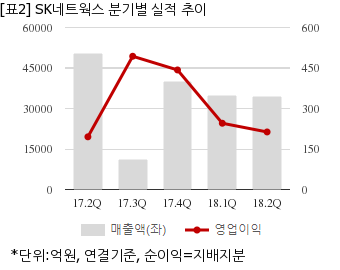

SK네트웍스는 올해 2분기 연결기준 매출액이 3조4323억원으로 전년 동기 5조514억원 대비 32% 감소했다. 같은기간 영업이익은 213억1400만원으로 전년 동기 195억1200만원 대비 9.2% 늘었다. 지배지분 순이익은 1억8700만원으로 전년 동기 -138억2100만원에서 흑자전환했다.

지난 21일 주가는 전일대비 5.25% 상승한 5210원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

SK네트웍스는 정보통신 유통, 무역 및 자원개발, 자동차 A/S, 패션 및 호텔 사업을 하는 SK계열사다. 삼성증권 백재승 애널리스트가 작성한 SK네트웍스 리포트 주요내용은 아래와 같다.

▶ 동사는 12월 31일 AJ렌터카 지분 42.24%를 3,000억 원에 인수한다는 내용 공시. 기존 AJ렌터카 대주주가 보유한 지분을 인수하는 것으로, 인수 이후 SK네트웍스의 자회사가 될 것. AJ렌터카의 2017년 실적 기준 인수 valuation은 EV/EBITDA 5.3배

▶ 실적 단순 합산 시, 1) SK네트웍스의 렌터카 시장 점유율은 기존 12%에서 22%로 상승하나, 2) AJ렌터카의 높은 부채비율 및 SK네트웍스의 추가 차입 가능성 등을 고려할 때, SK네트웍스의 지배주주 순이익은 큰 변화가 없을 것. 결국, 시너지 확보 가능 여부가 중요

▶ 1) 렌터카 시장 내 경쟁 완화, 2) 공격적 투자에서 수익성 창출로의 동사 전략 변화, 3) 차량 구매 시 규모의 경제 효과 확대 등을 고려 시, 이번 인수는 동사에게 긍정적일 것. Valuation 적용 기간 변경 및 렌터카 사업의 실적 개선 가능성까지 고려하여 동사에 대한 목표주가를 기존 대비 14.5% 상향하고, 투자의견 또한 Hold에서 BUY로 상향

SK네트웍스는 올해 2분기 연결기준 매출액이 3조4323억원으로 전년 동기 5조514억원 대비 32% 감소했다. 같은기간 영업이익은 213억1400만원으로 전년 동기 195억1200만원 대비 9.2% 늘었다. 지배지분 순이익은 1억8700만원으로 전년 동기 -138억2100만원에서 흑자전환했다.

지난 21일 주가는 전일대비 5.25% 상승한 5210원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.