생명보험 금리확정형 상품이 더 높아

대출 거래조건 정보제공도 '미흡'

소비자에게 불리한 약관도 지적

[세종=뉴스핌] 이규하 기자 = 생활자금 급전이 필요해 신청하는 ‘보험계약대출’의 대출이자에 대해 이용자 불만이 높은 것으로 나타났다. 보험금을 담보로 하는 안정적인 대출이나 높은 가산금리를 적용하는 등 불합리한 거래조건이라는 지적이다.

3일 한국소비자원이 공개한 ‘최근 3년간(2015년∼2017년) 보험계약대출 서비스 실태조사’에 따르면 최근 3년간(2015년∼2017년) 1372소비자상담센터에 접수된 보험계약대출 관련 소비자상담은 총 211건에 달했다.

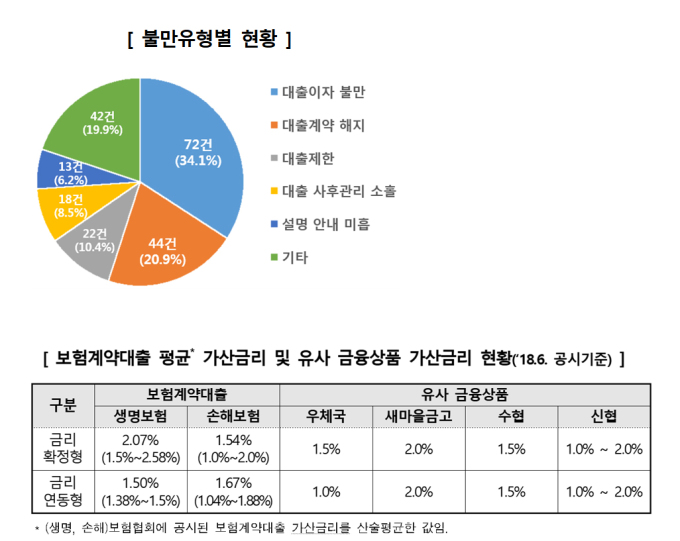

이 중 불만유형별로 분석한 결과에서는 대출이자 관련이 72건(34.1%)으로 가장 많았다. 그 다음으로는 대출계약 해지 관련이 44건(20.9%), 대출제한 22건(10.4%), 대출 사후관리 소홀 18건(8.5%), 설명·안내 미흡 13건(6.2%) 등의 순이었다.

보험상품은 적립금 이율 변동 여부에 따라 금리확정형과 금리연동형으로 구분돼 있다. 보험계약대출 금리는 보험상품별 적립금 이율(기준금리)과 업무원가 및 목표이익률 등을 고려한 가산금리를 더해 산출되는 방식이다.

소비자원이 보험계약대출의 가산금리를 비교한 결과를 보면, 생명보험 금리확정형 상품이 평균 2.07%로 가장 높았다. 보험사 간 차이도 1.08%포인트(최저 1.5%∼최고 2.58%)로 가장 컸다.

반면 우체국 환급금대출의 경우는 생명보험사보다 약 0.5%포인트 낮았다.

아울러 삼성생명, 한화생명, 교보생명, 농협생명, 신한생명, ING생명, 삼성화재, DB손해, 현대해상, KB손해 등 주요 10개 보험사의 약관에는 보험계약대출 약정서상 대출기간, 대출금리 등 개별 거래조건을 명시하지 않았다.

또 ‘보험계약에 대한 가압류 신청 시 보험사가 일방적으로 보험계약 해지 가능’ 등 모호하거나 소비자에게 불리한 약관 조항을 운영하고 있는 보험사도 있었다.

인터넷이나 모바일, 전화 등 비대면으로 대출 때에는 가산금리 등 ‘중요사항’ 및 기한이익 상실과 같은 ‘계약자 불이익 사항’에 대한 안내가 미흡하다는 지적이다.

특히 전화(상담원·ARS) 대출 신청은 ‘가산금리’를 안내한 보험사가 한 곳도 없었다. ‘약정서’ 역시 일부 보험사만 제공하고 있다는 게 소비자원 측의 설명이다.

구경태 소비자원 거래조사팀장은 “조사결과를 바탕으로 관계기관에 보험계약대출 가산금리 적정성 검토, 개별 거래조건이 표시된 약정서 사용 및 중요사항 안내 강화, 보험계약 강제해지 요건 강화 및 기한이익 상실 사실 통지의무 규정 마련 등 약관 개선을 요청할 계획”이라고 강조했다.

judi@newspim.com