[서울=뉴스핌] 로보뉴스 = 삼성증권은 26일 두산인프라코어에 대한 투자의견을 매수, 목표주가를 1만2100원으로 유지했다.

두산인프라코어는 건설중장비, 공작기계, 엔진을 제조하는 종합기계업체다. 삼성증권 한영수 애널리스트가 작성한 두산인프라코어 리포트 주요내용은 아래와 같다.

▶ 연결 2분기 영업이익은 직전 분기, 전년 동기 대비 성장. 최근 상향 조정된 시장 컨센서스 대비로도 견고한 수준. 본사 heavy부문 실적이 최저 임금 인상 영향으로, 직전분기 대비 둔화. 하지만 두산밥캣과 엔진사업부문의 강력한 이익개선으로 연결 실적은 성장

▶ 동사는 현재 2018년 P/E 6.3배에 거래 중. 물론 신주인수권 부사채와 관련한 희석효과와 DICC관련 소송리스크를 반영해야하나, 이를 감안해도 해외 건설기계 업체 평균 14배 대비로는 현저히 할인된 수준. 최근 중국 시장 둔화에 대한 우려를 반영해도 여전히 저평가

▶ 또한 최근 중국 시장 관련 우려자체가 경기부양책, 엔진 배기규제 강화 전 선구매 수요 등을 감안하면 다소 과도하다는 판단. 무엇보다 중국 시장 둔화 우려는 업종 전반의 공통된 이슈로, 동사의 경쟁사 대비 할인을 정당화하기는 어렵다는 판단

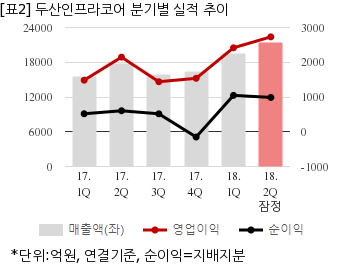

두산인프라코어는 올해 2분기 연결기준 잠정 매출액이 2조1441억원으로 전년 동기 1조7733억원 대비 20.9% 늘었다. 같은기간 영업이익은 2730억6600만원으로 전년 동기 2147억400만원 대비 27.1% 늘었다. 지배지분 순이익은 987억7500만원으로 전년 동기 603억4900만원 대비 63.6% 늘었다.

지난 25일 주가는 전일대비 0.21% 상승한 9690원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

두산인프라코어는 건설중장비, 공작기계, 엔진을 제조하는 종합기계업체다. 삼성증권 한영수 애널리스트가 작성한 두산인프라코어 리포트 주요내용은 아래와 같다.

▶ 연결 2분기 영업이익은 직전 분기, 전년 동기 대비 성장. 최근 상향 조정된 시장 컨센서스 대비로도 견고한 수준. 본사 heavy부문 실적이 최저 임금 인상 영향으로, 직전분기 대비 둔화. 하지만 두산밥캣과 엔진사업부문의 강력한 이익개선으로 연결 실적은 성장

▶ 동사는 현재 2018년 P/E 6.3배에 거래 중. 물론 신주인수권 부사채와 관련한 희석효과와 DICC관련 소송리스크를 반영해야하나, 이를 감안해도 해외 건설기계 업체 평균 14배 대비로는 현저히 할인된 수준. 최근 중국 시장 둔화에 대한 우려를 반영해도 여전히 저평가

▶ 또한 최근 중국 시장 관련 우려자체가 경기부양책, 엔진 배기규제 강화 전 선구매 수요 등을 감안하면 다소 과도하다는 판단. 무엇보다 중국 시장 둔화 우려는 업종 전반의 공통된 이슈로, 동사의 경쟁사 대비 할인을 정당화하기는 어렵다는 판단

두산인프라코어는 올해 2분기 연결기준 잠정 매출액이 2조1441억원으로 전년 동기 1조7733억원 대비 20.9% 늘었다. 같은기간 영업이익은 2730억6600만원으로 전년 동기 2147억400만원 대비 27.1% 늘었다. 지배지분 순이익은 987억7500만원으로 전년 동기 603억4900만원 대비 63.6% 늘었다.

지난 25일 주가는 전일대비 0.21% 상승한 9690원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.