- 업계 M&A로 '빅7' -> '빅5'로 과점화. 가격 전가 가능해져

[서울=뉴스핌] 이민주 기자 = 시멘트 산업은 한국의 대표적인 성숙 산업이자 사양 산업으로 분류된다. 고도 성장기에 활발하게 준공됐던 도로, 항만, 교량은 이제 포화 상태에 도달했고, 시멘트 기업들은 생존의 길을 모색하고 있다.

쌍용양회도 그런 기업의 하나였다.

정치인, 경제인, 언론인으로 족적을 남긴 성곡(省谷) 김성곤(1913~1975)에 의해 1962년 설립된 이 회사는 IMF(국제통화기금) 외환위기 이후 워크아웃, 매각 등의 곡절을 거쳤다. 2011년 이 회사는 건설경기 부진과 시멘트 공급 과잉으로 460억원의 당기순손실을 내며 생존을 걱정해야 하는 처지였다.

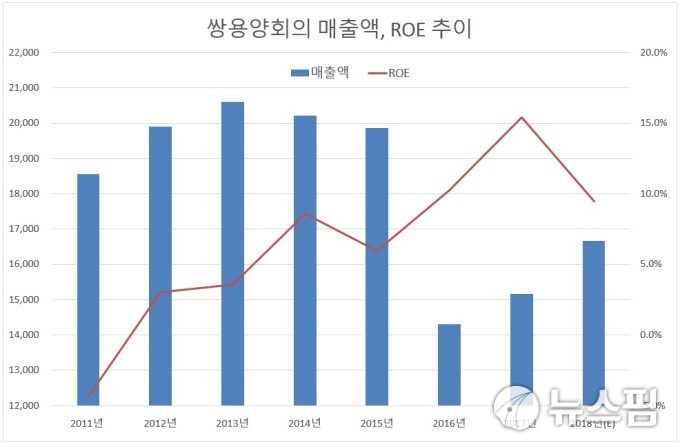

그런데 최근 수년 사이에 이 회사는 환골탈태했다. 이 회사의 올해 예상 실적을 살펴보면 매출액 1조 6770억원, 영업이익 2750억원, (지배지분) 순이익 1830억원으로 전년비 매출액과 영업이익이 각각 10.1%, 11.5% 증가했다(이하 K-IFRS 연결). 영업이익률 16.5%, 자기자본이익률(ROE) 9.5%로 우량 제조 기업군에 진입했다.

어떻게 이런 개선이 가능했을까?

◆ 고수익 사업으로 구조 개편

이 회사의 턴어라운드 과정을 살펴보면 '사양 산업은 있어도 사양 기업은 없다'는 격언을 떠올리게 한다. 변화의 계기는 2016년 4월 사모펀드 한앤컴퍼니가 산업은행을 비롯한 채권단으로부터 이 회사 지분과 경영권을 인수하면서 시작됐다. 지분 77.4%의 인수대금은 1조 4000억원이었다.

이후 쌍용양회는 고수익 사업을 키우고 저수익 사업은 정리하기 시작했다.

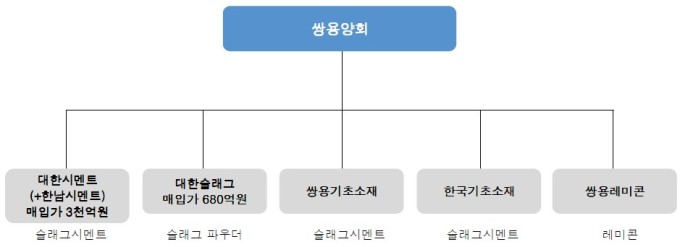

우선, 본업에서 쌍용양회는 고수익이 나는 슬래그(slag) 시멘트 부문을 키웠다. 슬래그 시멘트란 철광석 폐기물인 슬래그를 원재료로 사용하는 시멘트로 원가가 저렴하기 때문에 우리가 일상적으로 접하는 포틀랜드 시멘트(portland cement. 석회 시멘트) 대비 이익률이 높다.

2016년 쌍용양회는 슬래그 시멘트 사업를 주력으로 하는 대한시멘트 지분 100%를 인수했다. 쌍용양회 종속회사가 된 대한시멘트는 그해 말 또 다른 슬래그 전문 기업 한남시멘트를 합병해 쌍용양회는 슬래그 시멘트 시장 1위(39%)가 됐다. 슬래그 시멘트 사업으로 수평적 통합을 이루고 규모의 경제가 발생하면서 연간 380억원 가량의 이익이 개선된 것으로 추정된다.

또, 지난해 쌍용양회는 자회사이면서 이익이 거의 나지 않는 유류 유통기업 쌍용에너텍과 IT기업 쌍용정보통신을 매각했다. 쌍용에너텍의 경우 연매출액이 4000억원대이지만 영업이익은 60억원에 불과했다. 이같은 구조조정 결과 쌍용양회의 매출액은 감소했지만 ROE가 2016년부터 두자리수(10.2%)로 개선됐음을 확인할 수 있다.

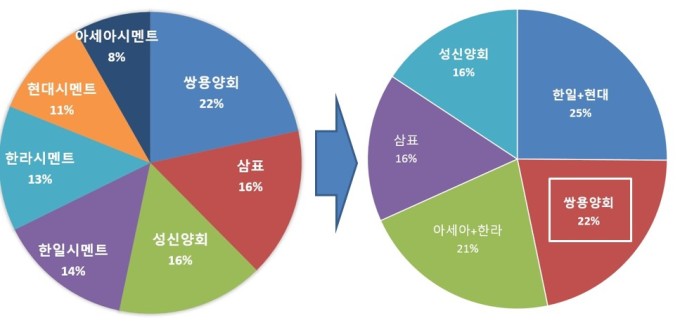

◆ 시멘트 업계 '빅7' -> '빅5'로 과점화. 시멘트 가격 현실화 가능성 UP

저성장과 공급과잉에 시달리던 시멘트 업계는 최근 수년사이에 M&A가 활발하게 진행됐다. 한일시멘트가 현대시멘트를 인수했고, 아세아시멘트가 한라시멘트를 인수했다. 이 결과 한국의 시멘트 업계는 '빅 7' 체제에서 '빅 5'(쌍용양회, 한일시멘트, 아세아시멘트, 삼표, 성신양회)로 과점화됐다.

만성적인 공급 과잉을 해소해 제품 가격을 현실화할 수 있는 여지가 생겼다는 의미이다. 제품 가격이 현실화한다면 쌍용양회의 수익성은 추가로 개선될 것이다.

◆ 해안 선박 통해 시멘트 저가 운송 강점

쌍용양회는 워렌 버핏이 말하는 '경제적 해자(economic moat)'가 확고한 기업이다. 해자란 성곽을 둘러싼 깊고 넓은 도랑을 말하는데, 비즈니스의 세계에선 경쟁사를 물리칠 수 있는 '방어막' 혹은 '경쟁력'을 의미하다.

쌍용양회는 '해안에 공장을 둔 시멘트 기업'(해안사)이라는 해자를 갖고 있다. 해안사는 운송비가 저렴한 선박을 통해 전국을 커버할 수 있다. '빅5' 가운데 해안사는 쌍용, 삼표, 아세아시멘트(한라시멘트) 3곳 뿐이다.

◆ 고배당 개시

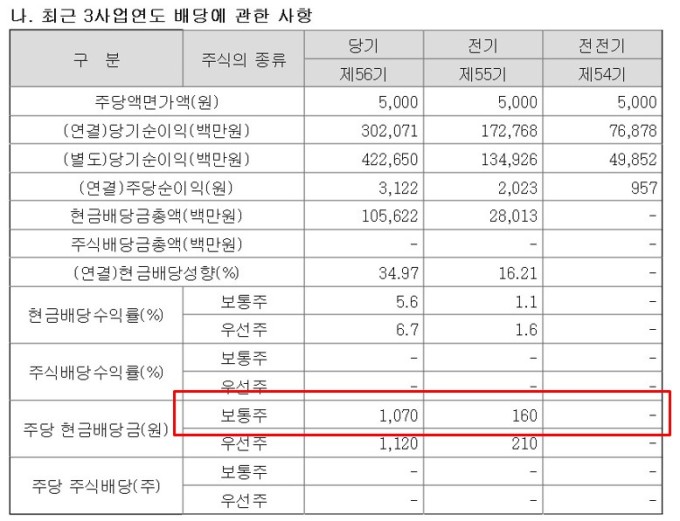

턴어라운드에 성공한 쌍용양회는 지난해 고배당을 시작했다. 2015년까지만 해도 배당이 없던 회사가 2017년 한해에만 주당 1070원을 배당했다. 쌍용양회는 향후 잉여현금흐름(영업현금흐름-자본적 지출)의 60%를 지속적으로 배당금에 배정할 방침이다.

주당 1200원을 가정하면 10일 주가(2만 6750원) 기준 시가배당률 4.4%다. 지금 매수해 향후 5년간 보유한다면 주가가 하락하지만 않는다면 단순 수익률이 22.4%다. 고배당의 최대 수혜자는 당연히 최대주주(한앤컴퍼니. 77.4%)이지만 시장 참여자들에게도 헤택은 동일하다. 이 회사의 영업현금흐름을 살펴보면 1900억~2900억원이고 향후 대규모 자본 투하가 발생할 일이 사실상 없으므로 이 같은 고배당을 하기에 무리가 없다.

쌍용양회의 턴어라운드는 저성장 산업에 있더라도 고수익 사업을 발굴하고, 점유율을 개선하는 기업은 성장이 가능하다는 사실을 보여준다.

hankook66@newspim.com