[서울=뉴스핌] 로보뉴스 = 현대차투자증권은 15일 아이센스에 대한 투자의견을 매수, 목표주가를 3만5000원으로 유지했다.

아이센스는 자가혈당 측정기 제조사다. 현대차투자증권 강양구 애널리스트가 작성한 아이센스 리포트 주요내용은 아래와 같다.

▶ 국내 의료기기 업체 중 우수한 글로벌 네트워크 확보 중이며 경쟁력 있는 진단 스트립을 바탕으로 안정적인 실적개선과 중장기적으로 연속혈당측정기(CGMS) 기술 확보한 점을 고려하여 투자의견 BUY와 기존목표 주가 유지

▶ 2Q18 실적: 북미 월마트향 스트립 성장과 주요 고객사인 아가메트릭스 정상화에 따라 매출액 424억원 (YoY 13.5%), 영업이익 70억원 (YoY 24.8%)로 시장추정치 부합할 전망

▶ 1Q18 매출 성장은 주로 국내와 유럽지역에서 나타났지만 2Q18부터는 북미와 아시아 지역에서도 양호한 성장 예상

▶ 영업이익률 15% 이상의 안정적인 실적 유지에도 불구하고 타 의료기기/진단업체 대비 낮은 Multiple에 거래 중으로 2분기 시장추정치 부합하는 실적 달성 시 양호한 주가흐름 이어질 전망

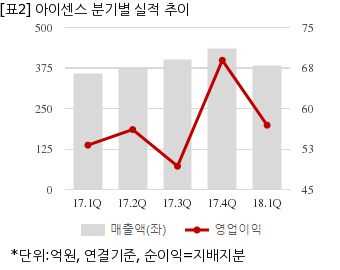

아이센스는 올해 1분기 연결기준 매출액이 383억647만원으로 전년 동기 359억5052만원 대비 6.5% 늘었다. 같은기간 영업이익은 56억9138만원으로 전년 동기 53억2124만원 대비 6.9% 늘었다. 지배지분 순이익은 31억9014만원으로 전년 동기 23억5444만원 대비 35.4% 늘었다.

지난 14일 주가는 전일대비 0.63% 하락한 2만3500원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

아이센스는 자가혈당 측정기 제조사다. 현대차투자증권 강양구 애널리스트가 작성한 아이센스 리포트 주요내용은 아래와 같다.

▶ 국내 의료기기 업체 중 우수한 글로벌 네트워크 확보 중이며 경쟁력 있는 진단 스트립을 바탕으로 안정적인 실적개선과 중장기적으로 연속혈당측정기(CGMS) 기술 확보한 점을 고려하여 투자의견 BUY와 기존목표 주가 유지

▶ 2Q18 실적: 북미 월마트향 스트립 성장과 주요 고객사인 아가메트릭스 정상화에 따라 매출액 424억원 (YoY 13.5%), 영업이익 70억원 (YoY 24.8%)로 시장추정치 부합할 전망

▶ 1Q18 매출 성장은 주로 국내와 유럽지역에서 나타났지만 2Q18부터는 북미와 아시아 지역에서도 양호한 성장 예상

▶ 영업이익률 15% 이상의 안정적인 실적 유지에도 불구하고 타 의료기기/진단업체 대비 낮은 Multiple에 거래 중으로 2분기 시장추정치 부합하는 실적 달성 시 양호한 주가흐름 이어질 전망

아이센스는 올해 1분기 연결기준 매출액이 383억647만원으로 전년 동기 359억5052만원 대비 6.5% 늘었다. 같은기간 영업이익은 56억9138만원으로 전년 동기 53억2124만원 대비 6.9% 늘었다. 지배지분 순이익은 31억9014만원으로 전년 동기 23억5444만원 대비 35.4% 늘었다.

지난 14일 주가는 전일대비 0.63% 하락한 2만3500원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.