2.3조원 수준의 영구채 ‘자본 vs 부채’로 보느냐에 적정 주가 차이 커

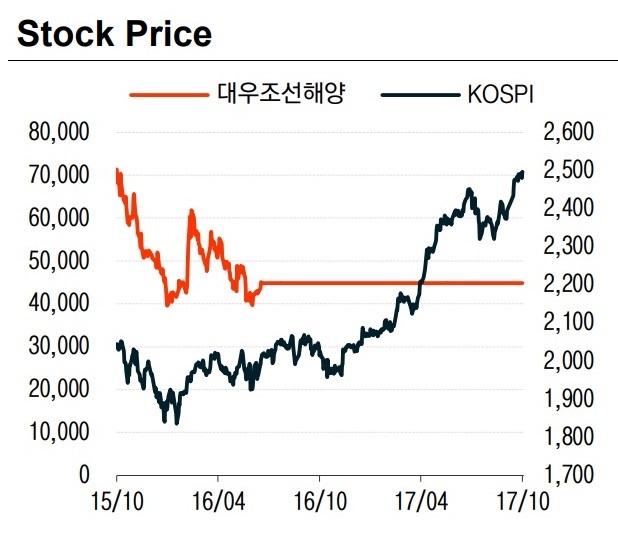

[뉴스핌=최주은 기자] 1년 3개월만에 거래가 재개된 대우조선해양 주가가 장초반 급락세를 나타낸 뒤 낙폭이 다소 완화되고 있다. 증권가에선 2조3000억원 수준의 영구채를 어떻게 해석하느냐에 따라 적정 주가 차이가 큰 것으로 보고 있다.

30일 2만2400원에 시초가를 형성한 대우조선해양은 오전 10시54분 현재 시초가보다 12.72%(2850원) 내린 1만9550원에 거래되고 있다. 개장 직후에는 가격제한폭까지 하락했으나 낙폭이 다소 완화되는 모습이다.

|

| <이미지=이베스트투자증권> |

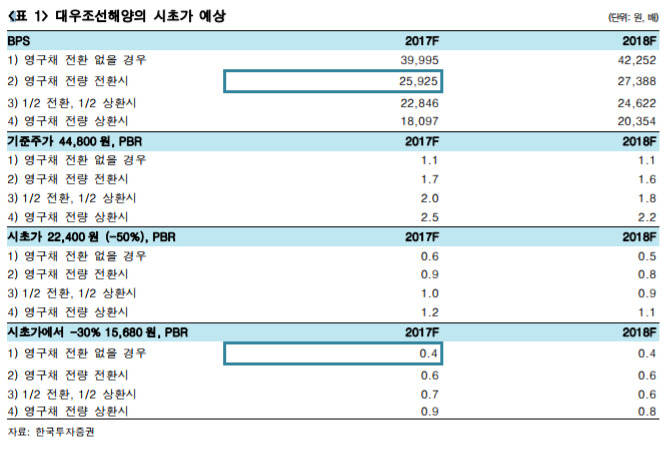

한국투자증권은 대우조선해양의 주가가 당분간 1만5680원에서 2만6000원 사이가 될 것으로 내다봤다.

이경자 한국투자증권 연구원은 “대우조선해양의 주가밴드 하단은 1만5680원, 최상단은 2만6000원에서 형성될 것으로 추청한다”며 “하단은 영구채를 전량 상환한다고 극단적으로 가정해도 내년 PER 0.8배 수준이고 전환을 가정하지 않을 경우 PBR 0.4배”라고 분석했다.

그는 “상단은 영구채가 전량 상한돼 자본으로 인정받는 대신 희석요인이 발생한 올해 PBR 1배에 해당된다”며 “1만5680원~2만원 구간에서는 상승(upside) 가능성이 있다고 판단한다”고 설명했다.

이베스트투자증권은 대우조선해양의 시가총액이 결국 피어(Peer) 그룹 시가총액 수준을 따라갈 것이란 분석을 내놨다.

양형모 연구원은 “대우조선해양은 현대중공업, 삼성중공업과 이익창출 능력이 유사하다고 판단된다”며 “변동성이 있고 할인될 수는 있지만 결국 Peer 시가총액 수준을 따라갈 것”이라고 전망했다.

|

적정 주가에 대한 기준이 영구채를 어떻게 보느냐에 따라 다소 차이가 있다는 평가도 나온다.

대우조선해양의 자본에서 영구채 자본은 2조2800억원, 보통주 자본은 1조9000억원 수준이다.

최진명 케이프투자증권 연구원은 “영구채를 부채로 본다면, 현재 BPS는 1만8400원, 자본으로 본다면 현재 BPS는 4만원으로 시각에 따른 차이가 크다“고 평가했다.

한영수 삼성증권 연구원은 “영구채에 대한 해석이 향후 적정가치 산출 과정에 논란이 될 수 있는데, 대우조선해양은 2조원이 넘는 자본이 영구채를 포함하고 있기 때문”이라며 “해당 영구채의 전환권 행사를 가정할 경우 P/B(주가순자산비율) 배수는 1.7 배로 상승한다”고 말했다.

한편 대우조선해양은 지난해 7월 거래가 정지됐으며, 지난 5월에는 코스피200종목에서 제외되기도 했다. 대우조선해양은 지난해 9월28일 기업심사위원회 심의를 거쳐 지난달 28일까지 1년간 개선기간을 부여받은 바 있다.

거래정지 최종 종가는 4480원이다. 지난 1월 자본을 10대 1로 감자하면서 주가가 4만4800원으로 변경됐다.

규정상 30영업일 이상 주식거래 정지처분을 받았던 기업은 거래재개 당일 기준가의 50~150% 범위 안에서 시초가를 결정하게 된다. 이날 시초가는 2만2400원에 형성됐다.

[뉴스핌 Newspim] 최주은 기자 (june@newspim.com)