업계 "IPO 통한 자금회수 손해"

[편집자] 이 기사는 5월 16일 오후 6시29분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김지완 기자] ING생명의 기업공개(IPO)가 예상보다 부진을 면치 못하면서 향후 사모펀드(PEF) 출구전략이 차질을 빚게 됐다.

최근 ING생명이 사모펀드(PEF)가 대주주로 있는 기업 중 처음으로 코스피시장에 상장을 시도하자 시장 안팎에선 기존 인수합병(M&A) 방식과 함께 IPO가 새로운 전략이 될 지 관심이 모아졌었다.

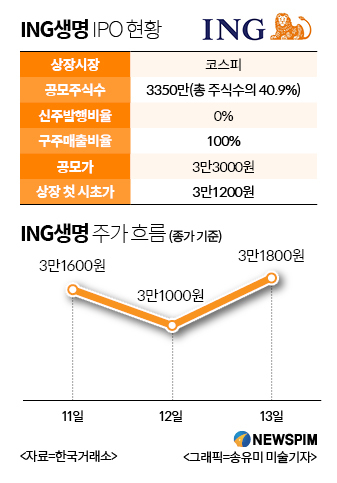

16일 한국거래소에 따르면 ING생명의 상장전 일반공모청약 경쟁률은 0.82대 1에 그쳤다. 이 종목의 공모가는 공모가밴드 하단 부근인 3만3000원에 결정됐다. 상장후 4거래일동안 단 한번도 공모가를 넘지 못했다.

|

◆ "빼먹을 만큼 빼먹은 기업...관심 없어"

ING생명의 대주주인 MBK파트너스가 IPO를 자금회수를 위한 출구전략으로 택한 것에 대해 투자자들의 시선은 차가웠다. 손창배 키스톤프라이빗에쿼티(PE) 대표는 "PEF가 대주주인 기업의 경우 '빼먹을 만큼 다 빼먹은 기업'이란 시장내 인식이 많은 편"이라며 "사모펀드는 미래성장 사업에 투자하기보다 높은 배당을 통해 현금인출을 해오던 관행을 보여왔기 때문"이라고 말했다.

ING생명의 최대주주인 MBK파트너스는 인수직후인 2013년 42.6%의 배당성향을 시작으로 2014년 45.0%, 2015년 59.9%, 지난해 57.6%까지 고배당을 실시했다.

M&A를 통한 자금회수에 실패한 기업이 IPO를 차선책으로 들고 나온 점도 투자자들의 외면을 받는 이유 중 하나다. IMM프라이빗에쿼티(PE) 관계자는 "앞으로도 지분 매각에 실패한 기업들만 IPO를 통해 자금회수를 시도하지 않겠냐"고 우려했다.

|

'구주매출'에 대한 다소 부정적인 인식도 부담요인으로 작용했다는 지적이다. 박성용 IR큐더스 책임연구원은 "투자자 입장에서 보면 신주모집은 자금조달 후 신성장동력에 투자해 새로운 성장을 기대할 수 있어 긍정적일 수 있다"면서 "반면 구주매출은 기존 주주들이 IPO를 통해 지분을 정리(Exit)하는 것 아니냐. 이런 모습이 시장에서 다소 부정적으로 비춰질 수 있다"고 풀이했다. 이어 "ING생명의 경우 보험업종 전반의 주가부진과 저평가된 보험업 밸류에이션도 함께 고려해야 할 부분"이라 덧붙였다.

최근 상장한 ING생명의 부진이 사모펀드의 IPO방식으로의 자금회수를 더욱 위축시킬 수 있다는 관측도 나온다. 이병건 동부증권 기업분석팀장은 "공모시장에 참여하는 투자자들은 6개월내 차익실현을 목적으로 접근하는 경우가 많다"면서 "ING생명의 주가가 공모가를 밑돌면서 비슷한 유형의 종목들에 대한 관심이 떨어질 것 같다. 더욱이 PEF가 대주주라는 것 자체가 장기투자자들에게 투자 걸림돌로 작용하고 있어 장단기 투자자 모두에게 외면받을 수 있다"고 우려했다. 때문에 사모펀드가 국내증시를 자금회수 시장으로 이용하기 위해선 공모가를 현실적으로 낮춰 잡아야 한다는 조언도 덧붙였다.

◆ IPO방식의 자금회수가 '손해'

PEF업계 역시 IPO를 통한 자금회수 방식이 불리하다는 반응이다. 자본시장연구원의 안유미 연구원은 "최근 사모펀드가 대주주인 기업 중 IPO를 추진했던 기업 대부분이 매각으로 선회해 IPO를 통한 투자금 회수는 매우 저조한 실정"이라며 "상장에 따른 기업가치 산정시 높은 할인율이 적용돼 IPO를 통한 회수는 소극적이었다"고 밝혔다.

이어 "ING생명의 공모부진과 주가부진으로 향후 사모펀드가 대주주로 있는 기업들의 출구전략이 M&A 하나로 선택지가 좁혀질 가능성이 높다"고 강조했다.

손창배 대표는 "한 기업이 상장준비 절차를 거쳐 IPO까지 최소 1~2년이 필요하다"면서 "재무적으로 상장요건을 맞추고, 공모가를 높이기 위해선 당장의 투자를 줄이고 세금·이자지급전이익(EBIDTA)를 높이는 방식으로 기업을 운영할 수밖에 없다"고 지적하기도 했다.

이어 "지난해 NH투자증권이 '동양매직'이 매각에 성공하며 단기간 2배 차익실현이 가능했던 이유는 '렌탈사업'이 장기성장을 이끌 것으로 판단하고 집중투자했기 때문이다"면서 "만약 M&A딜이 아닌 상장으로 자금회수를 고려했다면 초기투자 비용이 들어가는 렌탈사업에 대한 투자를 포기했을 것이다. PE업계에서 판단하는 기업밸류와 IPO시장에서 적용하는 기업 밸류도 판이하게 다르다"고 덧붙였다.

한편 올해 PEF가 대주주로 있는 기업들 가운데 IPO를 통한 자금회수가 예상되는 기업은 삼양옵틱스, 대한시멘트 등이 있다.

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)