[편집자] 이 기사는 4월 17일 오전 11시31분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=이지현 기자] 종신보험이 진화하고 있다. 종신보험이란 사망시 보험금을 지급하는 사망보장 상품이다. 하지만 2000년대 초반 중대한 질병 진단이나 수술시 사망보험금의 일부를 먼저 지급하는 CI(Critical Illness, 중대질병)종신보험이 출시됐다. 최근에는 일반질병 보장을 확대한 GI(General Illness, 일반질병) 종신보험이 뜨고 있다.

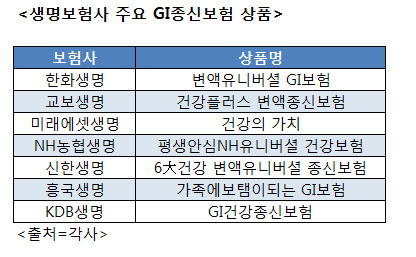

17일 보험업계에 따르면 최근 중소형보험사들이 GI보험 상품을 앞다퉈 출시했다. 지난해부터 대형사들이 GI보험을 내놓은 데 이어 중소형사들이 하나 둘 확대하고 있는 것.

흥국생명은 지난달 '가족에보탬이되는GI보험'을 출시했다. 종신보험으로서 기본적인 사망 보장에 일반 암·뇌출혈·말기신부전증·말기간질환 등 8대 질병 진단시 사망 보험금 일부를 선지급하는 내용을 담았다. 출시 당시 독립법인대리점(GA)에서만 판매했지만 시장 반응이 좋아 한 달 만에 일반 대면 채널 등으로 확대했다.

KDB생명도 지난달 'GI건강종신보험'을 출시했다. 앞서 올 1월에 한화생명이 '변액유니버셜GI보험'을, 미래에셋생명이 GI보험 상품인 '건강의가치'를 출시한 바 있다.

|

이처럼 GI보험상품이 잇따라 나오는 것은 기존 CI보험에 비해 일반질병에 대한 보장 범위도 넓고, 보험금 지급 사유가 더 명확하기 때문이다.

기존 CI보험은 '중대한 질병'을 전제로 하는 데다, 질병의 심각성을 따져 보험금을 지급한다. 예를 들어 암 진단을 받았다고 하더라도 종양이 번진 범위가 일정 기준 이상이어야만 보험금을 지급하는 식이다. 뇌출혈의 경우도 영구적인 신경학적 결손이 나타날때만 보험금을 준다.

이처럼 보험금 지급 사유가 복잡하다 보니 보험사와 소비자 간 보험금 지급을 두고 갈등도 많았다.

김영주 더불어민주당 의원실에 따르면 지난 2013~2015년 동안 CI보험의 보험금을 지급하지 않은 비율(부지급률)이 10%가 넘는 보험사는 3곳, 5~10%인 곳은 2곳이었다. 일반보험의 평균 부지급률이 1%대인 점을 감안하면 CI보험의 보험금 부지급률은 심각한 상황이다.

반면 GI보험은 질병 분류코드별로 보험금을 지급한다. 암의 경우 종류나 정도에 관계 없이 C코드로 분류돼 보험금 지급 사유가 된다. 뇌출혈 역시 진단만 받으면 보험금을 받을 수 있다.

한 보험사 관계자는 "워낙 CI보험이 그 동안 보험금 지급을 두고 논란이 많았던 상품"이라며 "이미 CI보험이 많이 판매돼, 보험사들이 CI보험을 보완한 새로운 개념의 GI보험을 만들어 마케팅을 활발히 하고 있는 것"이라고 설명했다.

하지만 GI보험이 무조건 더 좋다고 말할 수는 없다. GI보험은 일반 보장에 대한 범위를 넓힌 대신 CI에서 보장하던 중대 질병 보장을 뺀 상품도 있기 때문. 결국 상품에 따라서는 큰 질병에 걸렸을 경우 고액 보장을 받지 못하는 경우가 생긴다는 얘기다.

보험료도 잘 따져봐야 한다. 일반 질병 보장을 주로 하기 때문에 CI보험에 비해서는 보험료가 낮을 수 있지만, 기존 CI보험에 일반질병 보장을 추가한 형태의 GI보험이라면 보험료가 더 비싸다.

한 보험업계 관계자는 "GI보험이 무조건 보장 범위를 넓힌 상품이 아니라는 점을 꼭 유의해야 한다"면서 "본인의 필요에 따라 고액 보장을 주로 하는 CI보험에 가입할지, 일반질병 보장이 많은 GI보험에 가입할지 꼼꼼히 따져봐야 한다"고 조언했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)