[뉴스핌=김승동 기자] 온라인 저축보험이 갈수록 발전하고 있다. 저금리 기조 및 새국제회계기준(IFRS17) 도입에 대비해 각 보험사들이 설계사 및 방카슈랑스(은행 창구에서 보험 판매) 등 대면채널에서 저축보험 판매를 줄이고 있는 것과 반대 현상이다.

14일 생명보험업계에 따르면 삼성·한화·교보생명 등 일부 보험사에서 조기해지해도 보험료가 100% 보장되는 저축성보험을 판매한다. 지금까지 보험 ‘조기해지=원금 손실’이라는 게 상식이었다. 이런 상식을 뒤엎은 상품들이다.

특히 교보생명의 자회사인 교보라이프플래닛은 100% 원금보장은 물론 여유자금이 생겼을 때 추가납입하고 급전이 필요할 때는 중도인출이 가능한 기능까지 넣었다.

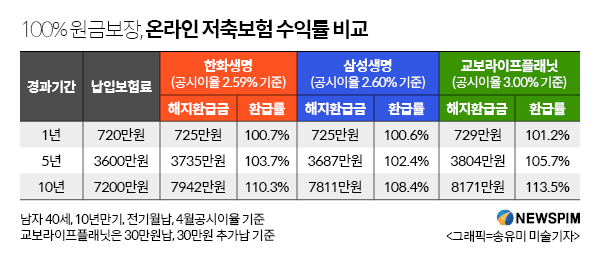

가령 40세 남성이 매월 60만원을 10년간 투자한다고 했을 때 1년 만에 해지하면 받을 수 있는 돈은 교보라이프플래닛 729만원이며 삼성·한화생명이 각각 725만원이다. 10년 시점에선 교보라이프플래닛 8171만원, 한화생명 7942만원, 삼성생명 7811만원 순이다.

만약 연 1.3% 금리를 적용하는 은행 적금에 넣는다면 1년에는 724만원이다. 저금리 기조로 큰 차이가 나지 않는다. 그러나 10년은 7599만원이다. 가장 많은 돈을 수령할 수 있는 교보라이프플래닛과 572만원 차액이 발생한다. 가장 적은 삼성생명과도 212만원 차이난다.

물론 은행 적금 만기는 통상 1년이다. 10년간 투자한다면 매년 금리가 변경된다. 그러나 온라인저축보험도 시중금리를 반영한다. 따라서 금리가 올라 적금금리가 오르면 비슷한 수준으로 저축보험 이율도 반영된다. 요컨대 금리 변동에 따라 적금-보험간 차액이 크게 줄어들지 않는다.

|

100% 원금보장을 하는 저축보험은 지난 2015년 1월 교보라이프플래닛이 처음으로 출시했다. 독창성을 인정받아 금융상품의 특허라고 할 수 있는 배타적사용권을 획득했다. 이후 삼성생명과 한화생명, KDB생명 등이 같은 구조의 상품을 출시했다.

설계사 등 대면채널에서 판매하는 저축보험은 보험료 원금 회복 기간이 통상 9년 이상이다. 물론 10년 이상 유지하면 원금을 초과하는 수익률을 보장받으며, 보험수익에 대해 전액 비과세 혜택을 받는다.

그러나 10년 이상 유지하는 사람은 50%도 되지 않는다. 저축보험에 투자해도 대부분 수익은커녕 원금 손실이 발생하는 것.

교보라이프플래닛은 이런 단점을 극복하기 위해 무조건 원금을 보장하는 상품을 개발했다. 보험료 원금에서 사업비를 떼지 않고 이자에서만 사업비를 떼는 방식을 도입해서 가능했던 것. 다만 이자에서만 사업비를 차감하기 때문에 급전이 필요할 때 중도인출을 할 수 없고, 여유자금이 생겼을 때 추가납입도 불가능하다는 게 단점이라면 단점이다.

보업업계 한 관계자는 “원금이 무조건 보장되는 저축보험은 적금보다 더 높은 수익을 낼 수 있다”며 “지금까지 제공하지 않던 기능인 추가납입·중도인출까지 가능해져 소비자의 목돈마련에 더 도움이 될 것”이라고 말했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)