[뉴스핌=김지완 기자] BNK투자증권은 4일 중국발 부정적 이슈가 지속됨에 따라 면세점 매출 감소에 따른 국내 화장품 주가하락이 불가피하다고 경고했다.

최근 중국발 악재로 폭락한 화장품주들의 주가 회복이 어렵다는 입장이다.

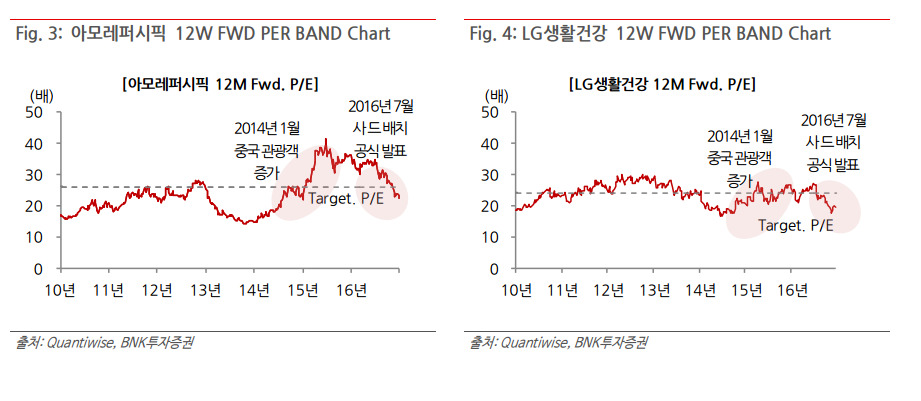

이승은 BNK투자증권 연구원은 "과거 중국인 관광객 수가 일본인 관광객보다 적었던 2010~2013년의 평균 PER가 20.6배다"면서 "중국발 부정적 이슈가 계속될 경우 지금보다 면세점 비중이 낮았던 당시 밸류에이션 수준으로 하락할 것"이라고 말했다.

|

이미 2013년 이전 밸류에이션 수준으로 주가가 회귀한 상태다.

사드배치전 두 회사의 주가의 PER은 30배 수준이었으나 최근 폭락으로 아모레퍼시픽은 22.2배, LG생활건강은 18.5배까지 하락했다. 그 동안 아모레퍼시픽과 LG생활건강은 국내면세점 및 아시아지역 매출 급성장이 이뤄지며 고밸류 종목으로 분류됐다.

국내 면세점 매출전망은 하향 조정됐다. 이 연구원은 아모레퍼시픽과 LG생활건강의 국내면세점 매출 비중은 각각 27%, 17% 였으나 올해는 각각 25%와 16% 수준에 머무를 것으로 전망했다.

앞으로도 중국발 악재는 계속될 것으로 내다봤다. 그는 "중국정부가 지난 10월 단체 관광객 규제에 이어 전세기 운항 신청도 불허했다"면서 "향후 추가적인 제제 조치가 예상되고 있다"고 전망했다.

중국 민항국은 1월 아시아나할공, 제주항공, 진에어 등 국내항공사의 8편의 전세기 운항신청을 불허했다. 이어 중국의 나방항공과 동방항공도 중국 국내 사정을 이유로 운항철회 의사를 밝혔다.

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)