고품질 제품 시장 개척…CPVC 라인 증설도 고려

[뉴스핌=전민준 기자] 원샷법 1호기업인 한화케미칼이 제품 고부가화를 앞세워, 시장 불확실성이 큰 중국에서 투자 릴레이를 펼친다. '만성적자' 중국법인을 흑자기조에 안착시키고, 중장기 성장기반을 구축한다는 전략이 통할지 주목된다.

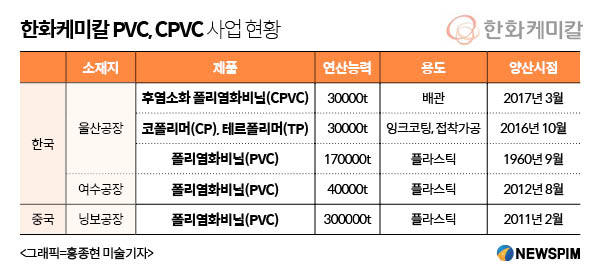

22일 석유화학업계에 따르면 한화케미칼은 내년 상반기 양산을 목표로, 중국 닝보공장의 폴리염화비닐(PVC) 품질향상을 위한 연구개발 테스트에 들어간다. 이를 위해 한화케미칼 중앙연구소 테크센터 '염소화폴리염화비닐(CPVC) 연구팀'을 조만간 현지로 파견, 국내에서 터득한 '고부가 기술'을 전수할 예정이다.

단순한 품질 업그레이드가 아닌 CPVC에 맞먹는 고기능성을 확보, 특수배관 등 고품질 제품 시장을 개척한다는 게 이번 투자의 핵심이다.

한화케미칼 관계자는 "올해도 닝보법인이 대외적 여건에 힘입어 실적 개선했다"며 "여기서 그치지 않고 제품 고부가화로 안정적인 기반을 마련 할 것"이라고 말했다.

|

앞서 한화케미칼은 지난 2011년 중국시장 공략을 위해 총 3900억 원을 투자, 닝보에 연간 35만t 규모의 석유기반 PVC 생산기지를 설립했다.

설립 후 얼마 안 있어 중국의 저가 석탄기반 PVC라는 복병을 만나 재작년까지 연속적자를 기록했고, 지난해 처음 흑자전환에 성공했다.

하지만 닝보법인이 적자로 빠질 가능성은 상존하고 있다. 대외적인 여건에 힘입어 실적개선 했다는 한계를 안고 있기 때문이다.

중국정부는 지난해 석탄 생산제한 정책을 실시, 석탄 값이 유례없이 급등하면서 석탄기반 PVC 제조 산업은 위축됐다. 실제 중국에서 석탄 값은 지난 4월 기준 t당 53.18달러에서 11월 88.86달러로 약 72% 상승했다.

이에 대해 한화케미칼 관계자는 "중국기업들이 가격경쟁력을 잃은 탓에 현지에서 선전하고 있는 것"이라며 "제품 품질 업그레이드와 신수요 개척에 집중해 리스크를 줄여 나갈 것이다"고 전했다.

아울러 관련업계에선, 한화케미칼이 중국에 CPVC 라인을 증설할 것이라는 전망도 나온다. 여기에 한화케미칼 측도 "고품질 시장 공략에 성공할 경우 CPVC도 설립할 수 있는데, 이는 중장기적 추진 사안이다"며 가능성을 내비췄다.

'블루오션'이라 불리는 세계 CPVC 시장은 연간 25만t 규모로, 매년 10%씩 성장하고 있다. 여기엔 미국의 루브리졸, 일본의 세키스이, 카네카 등 소수 업체만이 포진해, PVC보다 2배 높은 수익성을 챙기고 있다. 한화케미칼은 내년 3월 울산공장(연산 3만t) 가동으로 해당 시장에 진입한다.

업계 관계자는 "최근 한중 관계 악화나 대내적 리스크로 한화케미칼이 선뜻 투자를 단행할 가능성은 크지 않다"며 "당분간 신규 CPVC 라인 안정화에 집중한 뒤 여기서 얻은 성과를 보고 추가 투자를 결정할 것"이라고 내다봤다.

한편, 현대증권은 최근 한화케미칼 4분기 매출액은 전년 동기 대비 4.7% 증가한 2조 4131억원, 영업이익은 168% 늘어난 2261억원을 기록할 것으로 예상했다. PVC, TDI 등 화학제품 가격이 크게 상승한 결과다. 백영찬 연구원은 "태양광사업 이익감소를 화학사업에서 커버하는 모습이 내년까지 이어질 것이다"고 전망했다.

[뉴스핌 Newspim] 전민준 기자(minjun84@newspim.com)