[뉴스핌=허정인 기자] 금리가 전반적으로 오름세여서 채권 투자자들이 울상이다. 반면 물가연동국채(이하 물가채)에 대한 관심은 커지고 있다. 물가가 오르는 만큼 가격이 상승하는 물가채의 특성상 지금 사면 내년 말까지 최대 7%의 수익을 거둘 수 있다는 예상도 나온다.

|

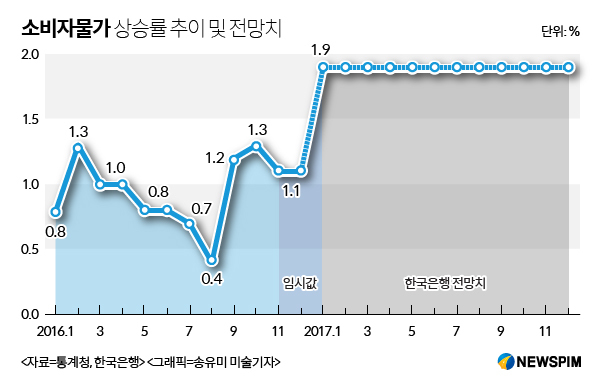

28일 한국은행에 따르면 한은의 내년 소비자물가 상승률 전망은 1.9%다. 올해 월 평균 상승률인 0.9%에 비해 두 배 가량 높다. 무엇보다도 국제유가가 연초 대비 두 배 수준으로 올랐기 때문이다. 전문가들은 국제유가(WTI 기준)가 현 수준인 배럴 당 40달러 중반만 유지해도 한은의 전망치를 달성할 수 있을 것으로 본다.

트럼프의 리플레이션 정책도 물가상승 압력을 높이는 중이다. 리플레이션이란 인플레이션이 되살아나는 현상 또는 낮아진 인플레이션 압력을 다시 높이는 정책을 일컫는 말이다. 트럼프 당선인이 인프라 투자 등 대대적인 부양책을 시사하자 채권 금리는 급격히 올랐다. 그만큼 많은 시장참가자들이 향후 물가 상승을 전망한다는 의미다.

이때 유용한 투자처가 물가채다. 물가채는 물가가 오르는 만큼 채권 가격이 오르는 상품이다. 원금이 물가에 연동돼 있기 때문에 물가 상승 분만큼 원리금이 오른다.

시기도 지금이 딱이란게 전문가들의 조언이다. 물가채의 원금을 조정하는 물가연동계수는 투자 시점의 2~3달 전 물가를 반영해 계산한다. 지금으로부터 2~3달 전 물가가 저점이었다면 현재 가격도 저점이라는 뜻이다.

딱 세달 전인 8월 소비자물가 상승률은 전년동기대비 0.4%로 2015년 4월(0.4%) 이후 최저치였다. 9월부터 물가상승률은 1.2%, 10월은 1.3%로 뛰어 오른다. 오창섭 한국투자증권 연구원은 "11월인 지금이 저가매수하기에 적기"라면서 "앞으로 물가는 계속해서 오름세를 보일 것"이라고 말했다.

저평가 여부도 살펴봐야 한다. 물가채의 저평가 정도를 측정할 수 있는 BEI(Break-even inflation)은 25일 기준 0.805%로 가장 최근의 물가상승률인 10월 1.3% 보다 낮다. BEI란 10년만기 국고채 금리에서 물가채 금리를 뺀 값으로 일명 '손익분기 인플레이션'이다. 물가가 오르는 만큼 물가채 수익은 증가하기 때문에 유통되는 물가채 수익률에서 BEI를 더한 값이 동일만기(10년) 국고채 수익률 값과 같게 만드는 것이다. 쉽게 말해 시장이 전망하는 기대인플레이션이라고 보면 된다.

박종연 NH투자증권 연구원은 "물가채 BEI가 최근 물가상승률 대비 크게 낮다는 점에서 여전히 저평가 된 것으로 본다"면서 "물가채 16-5를 기준으로 금리는 0.06%를 목표로, BEI는 100bp(1%)까지 확대될 여지가 있다"고 설명했다.

한편, 물가채는 만기까지 보유 시 6개월마다 나오는 쿠폰(이자) 수익도 챙길 수 있다. 가령 원금을 1만원어치 보유하고 있을 때 물가가 2% 오르면 원금이 1만200원으로 오른다. 여기에 200원에 대한 이자를 얹어 준다.

각각 표면금리가 ▲1.000%(물가 16-5) ▲1.750%(물가 15-5) ▲1.125%(물가 13-4) ▲1.500%(물가 11-4) ▲2.750%(물가 10-4) ▲2.750%(물가 07-2)인 점을 감안하면 대략 1.020~2.770% 가량 쿠폰 수익을 챙길 수 있다.

오창섭 연구원은 "물가채 수익률은 실질금리(10년만기 국고채 금리-소비자물가 상승률)에 수렴하게 돼 있다. 이 부분을 감안하면 물가채 수익률이 현 1.4% 수준에서 내년 연말까지 최소 80~100bp 가량 내릴 것으로 본다"면서 "여기에 듀레이션 7년을 감안하면 매매차익으로 얼추 5% 대 수익을 얻을 수 있고 쿠폰 수익까지 합하면 내년말까지 총 7% 수익을 낼 수 있다"고 전했다.

이 기사는 뉴스핌 월간 재테크잡지 ‘ANDA’ 12월호에서 확인할 수 있습니다.

관련 사이트 http://monthly.newspim.com/

[뉴스핌 Newspim] 허정인 기자 (jeongin@newspim.com)