자산 최다 SBI저축은행, 172억원 그쳐

[뉴스핌=이지현 기자] 자산규모 9위의 현대저축은행이 지난해 저축은행업계중에서 가장 양호한 실적을 올린 것으로 나타났다. 가계대출 증대와 리스크 관리가 탄탄한 실적의 비결로 분석된다. 반면 자산규모가 더 큰 저축은행은 상대적으로 실적이 부진했다.

22일 저축은행업계에 따르면 지난해 하반기(7~12월) 현대저축은행의 당기순이익은 79개 저축은행 중 가장 많은 565억원으로 집계됐다.

비결은 가계 신용대출 증가였다. 금리가 높은 가계신용대출을 주로 취급하면서 이자수익이 크게 늘어난 것. 게다가 리스크 관리에 힘쓰면서 부실채권 규모를 줄인 것도 영향이 있었다.

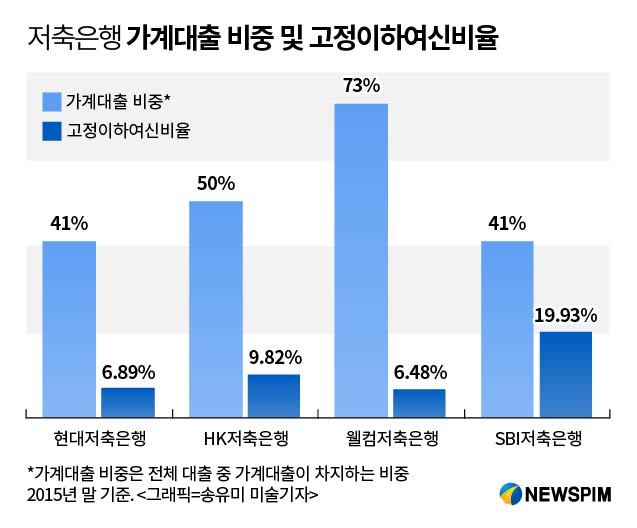

현대저축은행은 2014년 말 2840억원 수준이던 가계대출을 지난해 말 4541억원까지 끌어올렸다. 전체 대출 취급 규모 중 가계대출이 차지하는 비중도 35%에서 41%로 늘었다.

현대저축은행 관계자는 "지난해 실적 상승의 가장 큰 요인은 이자수익이었다. 신용대출 금리가 높다 보니 수익이 많이 발생했다"며 "이에 더해 과거 PF부실여신이 있어 충당금을 매월 10억원정도 쌓았었는데, 2014년 말로 모두 처분한 것도 순익 증가에 영향을 줬다"고 말했다.

|

현대저축은행에 이어 높은 순익을 낸 곳은 HK저축은행과 웰컴저축은행이었다.

HK저축은행은 지난해 반기 동안 301억원의 실적을 냈는데, 역시 가계대출 규모를 9276억원에서 1조원으로 늘리면서 전체 대출 중 가계대출이 비중이 47.6%에서 50.1%로 상승했다.

HK저축은행 관계자는 "지난해 가계대출 비중을 늘렸지만, 선제적인 리스크 관리를 통해 높은 순익을 낼 수 있었다"고 설명했다.

HK저축은행의 지난해 말 기준 총 여신 연체율은 7.2%로 저축은행업계 9.2%보다 낮은 수준이었다. 고정이하여신비율도 9.8%로 전체 10.2%보다 낮았다.

195억원의 실적을 낸 웰컴저축은행도 가계대출 비중을 67.8%(3957억원)에서 73.0%(8528억원)까지 늘린 가운데, 고정이하여신비율(고정, 회수의문, 추정손실로 분류된 고정이하여신을 총여신으로 나눈값)은 6.5%였다.

반면 대형저축은행의 실적은 부진했다.

자산규모 1위(4조1285억원)의 SBI저축은행은 지난해 172억원의 순익을 올렸다. 마찬가지로 가계대출 규모를 늘리긴 했지만, 부실채권 비중이 워낙 크다 보니 순익이 크게 나지 못한 것.

SBI저축은행 관계자는 "대출 규모는 다른 저축은행보다 크지만, 부실채권이 많아 순익 규모가 작아진 것"이라며 "지난 2013년 말 여러 저축은행들을 인수하는 과정에서 51%까지 올라갔던 고정이하여신비율 규모를 많이 낮췄고, 올해 말까지 9.9%로 내리는 목표를 잡고 있다"고 말했다.

한편 저축은행 업계에서는 중금리대출 확대로 가계대출 증가 추세가 향후 더욱 짙어질 것으로 보고 있다.

한 저축은행업계 관계자는 "지난해 말부터 저축은행들이 중금리대출 활성화에 나서고 있고 아직도 중금리대출을 새로 내놓는 저축은행들이 있는 만큼, 가계신용대출 규모는 꾸준히 증가할 것"이라며 "가계신용대출의 연체율도 꾸준히 감소해 10%대를 보이고 있는만큼 리스크 관리만 잘 된다면 신용대출 증가가 저축은행 순익 증가로 이어질 것"이라고 말했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)