[편집자] 이 기사는 9월 11일 오전 10시 49분에 프리미엄 뉴스서비스 ‘ANDA’에 먼저 출고했습니다.

[뉴스핌=김성수 기자] 최근 국제유가 급락이 재연되면서 원유 가격에 숏 베팅하는 상장지수펀드(ETF)가 반사이익을 얻고 있다.

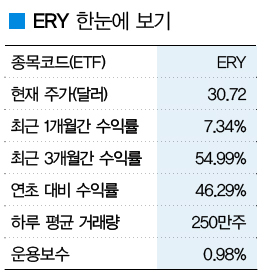

디렉시온 데일리 에너지 베어 3배 ETF(Direxion Daily Energy Bear 3X ETF, 종목코드: ERY)는 최근 3개월간 54.99% 상승하며 시원한 오름세를 탔다.

디렉시온 데일리 에너지 베어 3배 ETF(Direxion Daily Energy Bear 3X ETF, 종목코드: ERY)는 최근 3개월간 54.99% 상승하며 시원한 오름세를 탔다.

연초 대비로는 46.29% 상승했고, 최근 1년 동안에는 무려 113.19% 폭등했다. 같은 기간 S&P 에너지 셀렉트 섹터 지수가 33.37% 하락한 것과 극명하게 대비되는 성과다.

S&P 에너지 셀렉트 섹터 지수는 원유나 천연가스를 생산·개발하는 기업이나 채굴산업을 하는 서비스 업체들로 구성돼 있다. 엑손모빌의 비중이 15.77%로 가장 높고 셰브론(12.44%), 슐럼버거(7.67%), 킨더모건(4.47%), EOG 리소스(3.94%) 순이다.

ERY는 하루 평균 250만주가 거래되고 있어 유동성도 풍부한 편이다.

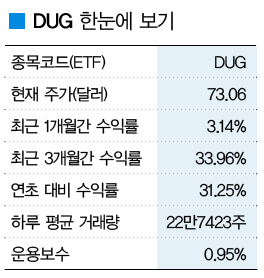

프로셰어즈 울트라숏 오일 앤 가스(ProShares UltraShort Oil & Gas, 종목코드: DUG)도 원유에 숏 베팅해 양호한 수익을 내고 있다. DUG는 다우존스 미국 원유 앤 가스 지수(Dow Jones U.S. Oil & Gas Index)와 2배 반대방향으로 움직인다. 최근 3개월간 33.96% 올랐고, 1년 동안에는 74.10% 상승했다.

다만 최근 1개월 동안에는 7.34% 상승에 그쳤다. 지난달 말에 유가가 6% 넘게 급반등하면서 수익률을 일부 깎아먹은 탓이다.

그러나 전문가들은 당시의 유가 급반등이 일시적 현상에 그칠 것으로 내다보고 있다. 유가가 오를 경우 산유국들이 원유 생산을 더 늘릴 가능성이 높은 데다, 이란과 서방국들간의 핵협상 승인으로 이란산 원유 공급이 늘면 유가는 추가 하락 압력을 받게 된다.

그러나 전문가들은 당시의 유가 급반등이 일시적 현상에 그칠 것으로 내다보고 있다. 유가가 오를 경우 산유국들이 원유 생산을 더 늘릴 가능성이 높은 데다, 이란과 서방국들간의 핵협상 승인으로 이란산 원유 공급이 늘면 유가는 추가 하락 압력을 받게 된다.

또 계절적으로 원유시장 수요가 살아날 것이라 기대하기 어렵고 최대 원유 수입국인 중국 경제가 살아날 기미를 보이지 않는 것도 유가 반등을 어렵게 하는 요인이다.

10일 중국 국가통계국이 발표한 중국 8월 생산자물가지수(PPI)는 전년 동기대비 5.9% 하락해 2009년 10월 이후 최저치를 기록했다. 이는 시장 예상치인 5.5% 하락 및 직전월인 7월의 5.4% 하락보다 낙폭이 커진 수준이다.

마이클 린치 에너지전략경제연구소 회장은 "최근 몇 개월간 중국의 원유 수요가 증가하고 있다는 실증적 자료가 없다"며 "이란이 내년 생산량을 하루 100만배럴 늘린다고 밝혔기 때문에 유가가 상승세에 접어들 것으로 생각하면 안 된다"고 말했다.

석유시장의 대표적 비관론자인 피에르 앙두랑 앙두랑캐피탈 매니징파트너 역시 유가 급반등을 너무 기대하면 안 된다고 주장했다. 석유수출국기구(OPEC)가 지난달 말 "비OPEC 회원국과 산유량에 대해 논의할 준비가 돼 있다"고 밝혔으나, 이 성명을 감산 계획이라고 해석하는 것은 무리라는 주장이다.

앙두랑은 "OPEC 성명에서 새로운 내용은 아무것도 없었다"고 말했으며, 마이클 린치 회장도 "OPEC의 성명일 뿐 사우디아라비아 석유장관의 발언이 아니다"며 감산 가능성을 일축했다.

앙두랑은 지난해 유가 하락에 베팅해 51% 수익률을 거뒀으며, 현재 운용 중인 헤지펀드 앙두랑캐피탈은 올 들어서도 10% 수익률을 기록하고 있다.

다만 ERY에 투자하기 전에 우선 인버스 ETF 상품의 특성을 이해할 필요가 있다. 개인투자자들이 인버스 ETF에 섣불리 투자했다가 낭패를 보는 일이 허다한 것은 인버스 ETF를 다소 오해하고 있기 때문다.

만약 10일간 벤치마크 지수가 0.8% 하락했을 때 인버스 ETF 수익률이 반대로 0.8% 올랐을 것으로 예상한다면 큰 착각이다. 왜 그럴까? 인버스 ETF는 인덱스를 추종하기 위해 '매일매일' 기초자산을 매수, 매도하며 리밸런싱을 하는 구조다. 즉 투자 기간이 하루가 넘는다면 인버스 ETF에 투자한 수익률은 실제 수익률과 완전히 다르게 나올 수 있다.

앞에 나온 사례처럼 인버스 ETF의 10일간 수익률을 확인하려면 그 ETF가 벤치마크를 추적하며 어떻게 가격이 변했는지 매일매일의 기록을 살펴본 다음 10일치 수익률을 다시 계산해줘야 한다.

그리고 특정 기간 동안 벤치마크가 폭등과 폭락을 반복한 결과 원래 가격으로 돌아왔을 경우 인버스 ETF도 수익률이 똑같이 0%일 것으로 예상하면 이것 또한 잘못된 생각이다.

벤치마크가 원래 가격으로 돌아오기까지 과정에서 하락한 날보다 상승한 날이 많았다면 인버스 ETF는 반대로 상승한 날보다 하락한 날이 많게 된다. 즉 벤치마크는 수익률이 0%였다 해도 인버스 ETF는 수익률이 마이너스가 될 수도 있는 것이다.

반대로 벤치마크가 상승한 날보다 하락한 날이 많았다면 인버스 ETF가 플러스 수익률을 내는 경우도 충분히 예상할 수 있다.

만약 벤치마크가 며칠간 하락세를 지속했다면 인버스 ETF에 투자하는 것이 큰 이득이다. 벤치마크가 매일 4%씩 하락했을 경우 10일 후에는 33.52%의 손실을 내게 되지만, 인버스 ETF는 그보다 훨씬 높은 48.02%의 수익률을 기록하게 된다.

처음 벤치마크가 하락했을 때 인버스 ETF는 반대로 상승하면서 벤치마크보다 가격이 높아진다. 그리고 둘째 날 다시 벤치마크가 하락하면 인버스 ETF는 다시 상승률을 곱해줌으로써 벤치마크 하락폭보다 가파른 상승폭을 나타내게 된다.

반대로 벤치마크가 며칠간 상승세를 지속한다면 인버스 ETF는 그만큼 손실폭이 더 커진다.

이처럼 인버스 ETF는 하루하루 가격 변동에 따른 불확실성이 높기 때문에, 애초의 상품 취지에 맞게끔 매일매일 수익률을 추적하면서 단기간에 매매하는 것이 현명한 방법이다.

마이클 로슨 모팅스타 애널리스트는 "인버스 ETF는 향후 손익을 예측하기 어렵기 때문에 그 자체로 투자하기 보단 리스크 헷지 수단으로 활용하는 것이 낫다"고 말했다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)