중흥·계룡건설 등 회사채 70% 연내 만기..실적 정체로 유동성 악화 우려

[편집자] 이 기사는 8월 18일 오전 11시 46분 프리미엄 뉴스서비스 ‘ANDA’에 먼저 출고됐습니다.

[뉴스핌=이동훈 기자] 중견 건설업계가 연내 수백억원대 회사채 상환을 앞두고 자금확보에 비상이 걸렸다. 실적 회복이 지체된 데다 신규 회사채 발행이 어려워 자칫 유동성이 악화될 우려가 커지고 있다.

18일 건설 및 신용평가업계에 따르면 한신공영과 계룡건설 등은 P-CBO(프라이머리 채권담보부증권)를 포함한 회사채 발행잔액 중 70% 정도가 만기된다. 이중 30% 정도는 자체자금으로 상환할 예정이고 나머지는 2년 정도 만기가 연장될 전망이다.

P-CBO는 신용도가 낮아 채권시장에서 회사채를 직접 발행하기 어려운 회사들을 하나의 풀(Pool)로 묶어 발행하는 유동화 증권이다. 신용보증기금이나 기술보증기금이 발행한다. 발행 때 심사 기준을 유지하고 있다면 일부 차환이 가능하다. 하지만 실적 부진, 신용등급 하락 등에 빠지면 차환 발행이 어려워 빌린 돈을 상환해야 한다. 차환이 가능해도 언젠가는 갚아야할 빚으로 기업엔 부채인 셈이다.

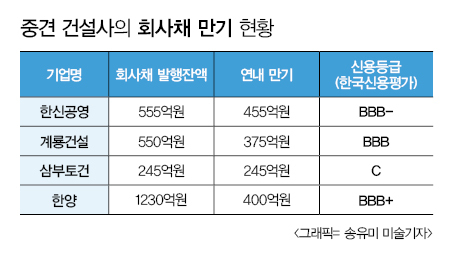

시공능력 28위 한신공영은 회사채 발생잔액은 모두 555억원이다. 이중 81%(455억원)가 연내 만기 도래한다. 오는 9월 200억원을 시작으로 10월 100억원, 11월 50억원 등을 상환해야 한다.

한신공영은 신용등급이 BBB-로 투기등급으로 떨어져 차환 발행이 어렵다. 실제 이 회사는 지난해 4월 이후 회사채 발생 실적이 없다. 부채비율이 600%대에 달해 투자 리스크(위험)가 높고 최근 5년치 사업보고서를 모두 정정하는 초유의 사태로 시장의 신뢰를 잃은 것도 부담이다. 이런 이유로 지난 17일 280억원 규모의 전환사채(CB)를 발행해 자금 확충에 나섰다.

한신공영 관계자는 “신용등급 A는 돼야 일반적인 회사채를 방행할 수 있지만 현재 신용등급으로는 회사채를 공모로 신규 발생하기 어렵다”며 “회사채로 발행된 P-CBO 중 자동 차환될 것으로 예상되는 부분을 제외한 30% 정도는 회사 보유 자금으로 상환할 예정”이라고 말했다. 이어 “이번 CB 발행은 회사채 상환보단 땅 매입 등 신규사업 확대에 활용될 예정”이라고 덧붙였다.

시공능력 23위 계룡건설은 회사채 발행잔액이 650억원이며 이중 73%(475억원)가 연내 만기 도래한다. 9월 200억원, 10월 100억원 등이 주요 만기 일정이다.

이 회사도 신용등급이 BBB~BBB-로 신규 회사채 발행이 쉽지 않다. 지난해 4분기 영업적자 1000억원을 기록했다. 올 들어 흑자로 돌아섰지만 분기별 영업이익이 100억원을 밑도는 상황이다.

계룡건설 관계자는 “P-CBO 등 회사채 발행잔액 중 70% 정도는 자동 연장될 것으로 보이고 30% 정도는 자체 보유금으로 상환할 계획”이라며 “최근 4~5년 전부터 회사채 발행 여건이 악화돼 신규 회사채 발행은 쉽지 않다”고 설명했다.

삼부토건은 회사채 발행잔액 245억원이 모두 연내 만기된다. 적자구조가 지속되고 있고 르네상스 호텔 매각이 지체돼 기업회생절차(법정관리) 위기감마저 감돌고 있다.

시공능력 24위 한양은 전체 중 32%가 연내 만기된다. 상대적으로 연내 만기되는 비중은 작지만 전체 회사채 발행잔액(1230억원) 규모가 많다는 점은 불안요소다.

이들 건설사는 외부에서 자금을 확보하기 어렵다는 점에서 회사채 만기가 집중되면 위기에 빠질 가능성이 크다. 신용등급은 대부분 ‘바닥권’. 최근 실적이 적자에서 흑자로 전환되긴 했지만 영업이익률은 1~2%에 머물러 있다. 주택경기가 하락세로 접어들면 기업 외형이 크게 축소될 여지도 있다.

물론 수백억원대의 회사채 만기가 법정관리, 워크아웃 등 극한 상황으로 이어질 가능성은 적다. 회사채 만기를 대비해 건설사들이 땅, 건물 등을 매각해 현금성 자산을 늘렸기 때문이다. 유동성 위기를 미리 대응하겠다는 취지다.

한신공영은 현금성 자산이 지난해 말 1065억원에서 올해 6월 말 기준 1624억원으로 증가했다. 같은 기간 계룡건설은 858억원에서 1791억원으로, 한양은 867억원에서 1016억원으로 각각 현금성 자산이 늘었다.

건설업계 관계자는 “시공능력 10위권 이외 건설사들은 대부분 신용등급이 BBB 이하로 회사채 발행이 어려운 게 현실”이라며 “대형사와 비교해 단기간에 주택 사업을 크기 늘리기 어렵고 사업 포트폴리오도 단순해 비주력 사업의 매각 등으로 대응책을 마련하지 않으면 대규모 회사채 만기에 부담을 느낄 수밖에 없다”고 설명했다.

이어 그는 “다만 보유 건물 및 땅을 팔아 현금성 자산을 늘린 만큼 급속도로 부실화될 가능성은 제한적일 것”이라고 덧붙였다.

[뉴스핌 Newspim] 이동훈 기자 (leedh@newspim.com)