[뉴스핌=김성수 기자] 미국 연방준비제도(연준)가 연내 금리인상을 단행할 경우 멕시코 자산을 저가매수할 기회라는 전문가들 분석이 잇달아 나오고 있다.

빌 그로스 야누스캐피탈 포트폴리오 매니저는 지난해부터 멕시코 국채가 최고 선택이라고 강조했고, 그렉 젠슨 브릿지워터 어소시에이츠 공동 최고경영자(CEO) 역시 멕시코의 성장 가능성에 대해 긍정적인 입장이다.

그로스는 멕시코 국채 10년물의 명목 금리와 실질 금리가 각각 7%, 3%로 미 국채와의 수익률 스프레드가 2.5%포인트(p)에 이른다고 설명했다. 두 자산을 질적으로 비교했을 때 멕시코 국채가 크게 저평가돼 있다는 분석이다.

젠슨 CEO도 멕시코 경제를 긍정적으로 바라보고 있다. 젠슨은 멕시코 시장이 브라질과 강한 상관관계를 보이면서도, 자본·원자재의 비중이 높은 다른 국가들로부터도 영향을 많이 받는다고 설명했다.

그는 멕시코가 미국 경제에 대한 접근성이 높아, 저렴한 미국산 천연가스를 쉽게 얻을 수 있으며 미국의 경제회복에 따른 수혜도 기대된다는 점을 강조했다. 또 멕시코가 노동시장 자유화 면에서 큰 성과를 거두면서 기업 친화적 문화를 만들어 냈다는 점도 높이 평가했다.

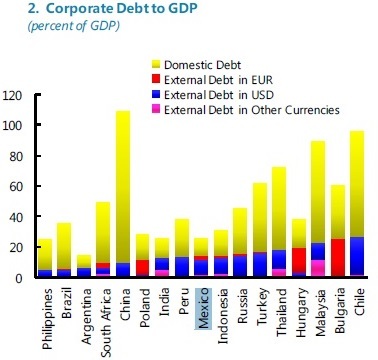

이 밖에도 멕시코는 내수가 지난 10년 동안 가장 크게 개선됐고, 신흥시장으로서는 국가 부채규모가 낮아 국채 투자에 무리가 없는 조건을 여러 모로 갖추고 있다. 이에 따라 연준이 첫 금리인상을 단행했을 때 신흥시장 중에서도 멕시코가 차별화 될 것이라는 전망이 힘을 받고 있다.

제비어 구즈만 칼라펠 멕시코 중앙은행 부총재는 이러한 점에서 멕시코가 미국발 금리인상으로 인한 충격에 준비돼 있다고 강조했다.

칼라펠은 "외부 충격이 발생할 경우 신흥시장은 무차별적인 공격을 당할 것"이라며 "그러나 이후 상황이 안정되고 나서부터 신흥국 차별화가 진행될 것"이라고 말했다.

그는 미국 금리인상에 따른 초기 혼란이 잠잠해진 다음에는 신흥국 자산들 사이에서도 인플레이션 목표치나 부채부담을 중심으로 차별화가 이뤄질 것이며, 멕시코가 이런 점에서 유리한 평가를 받게 될 것이라고 덧붙였다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)