금융사 유효경쟁촉진·불완전판매감소·자본시장활성화 등 기대

[뉴스핌=김남현 기자] 한국은행이 독립투자자문업자(IFA) 제도를 국내에 도입할 필요성이 있다고 밝혔다. 다만 제도 안착과 활성화를 위해서는 자문보수에 대한 부정적 인식과 낮은 기대 수익성, 영세 자문업자의 전문성과 신뢰성 등 장애요인을 뛰어 넘을 필요가 있다고 봤다.

21일 한은에 따르면 최근 ‘독립투자자문업자(IFA) 제도 도입 논의와 향후 과제’라는 제목으로 발표한 한은 내부 업무참고자료에서 이같이 밝혔다. 즉, IFA 제도 도입으로 기존 금융상품 판매과정에서 ‘독립적 투자자문을 거친 후 금융상품 구매’라는 새로운 거래형태를 추가함으로써 금융사의 유효경쟁을 촉진하고 금융상품의 불완전판매를 감소시킬수 있다고 봤다. 또 이를 통해 자본시장 활성화에 기여할 수 있을 것으로 예측했다.

IFA란 금융상품 매매과정에서 판매회사 등과의 경제적 이해관계와 상관없이 고객별 투자 목적 및 경험, 재산상황 등을 고려해 독립적으로 투자자문에 응하는 자를 말한다.

자료에 따르면 국내 금융투자업은 2000년대 이후 양적으로 크게 성장했다. 하지만 금융상품 판매채널 등의 폐쇄적 자문·판매구조는 금융회사의 경쟁력 향상을 지연시켰다. 아울러 금융투자 분쟁을 야기함으로써 자본시장의 지속적인 발전을 제약하고 있다.

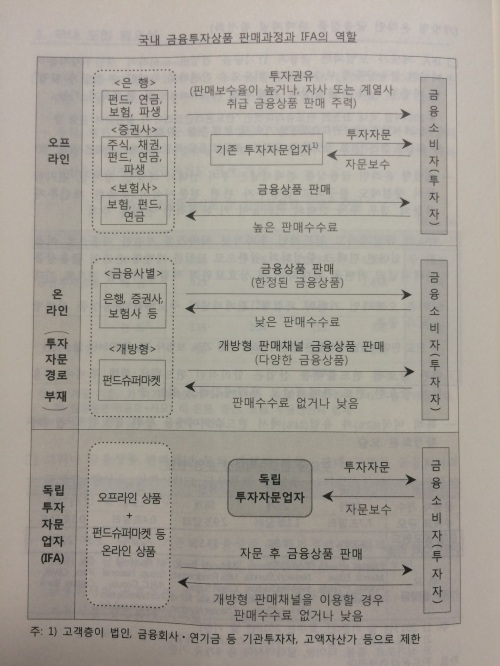

실제로 현재 ▲투자자문업자 ▲금융상품 판매채널 내 투자권유전문인력 ▲유사투자자문업자가 투자자문서비스를 제공하고 있지만 주로 금융상품 판매와 연계되면서 판매회사의 이익에서 자유로울수 없으며 투자선택의 범위도 제한적이었다. 또 일부 고액자산가를 대상으로 하는 독립적 투자조언 외에는 독립적이고 전문적인 투자자문 서비스가 부족한 상황이다.

|

| <자료제공 = 한국은행> |

이는 금융소비자로 하여금 투자 선택의 폭을 넓히고 보다 합리적인 투자를 통해 편익을 증진시킬 수 있을 것으로 기대했다. 또 생애주기 자산관리 수요에 대응한 금융서비스 공급기반 확충과 신뢰구축 등으로 궁극적으로 자본시장 활성화에 기여할 것으로 내다봤다.

반면 제도 도입을 위해서는 ▲독립투자자문 서비스의 전문성과 신뢰성 ▲ 적정 수준의 보수 수취방안 ▲ 투자자문업자간 역할 분담 등을 유의해 제도를 설계할 필요가 있다고 봤다. 아울러 ▲적극적 홍보와 거래상 불편 해소 ▲ 종합자산관리 플랫폼으로의 발전 등 노력도 병행돼야 한다고 지적했다.

IFA 제도 도입에 대한 논의는 2011년 법률 제정안을 발의한 이래 업계 이해관계와 금융감독체계 개편 등에 대한 이견으로 난항을 겪고 있는 중이다. 현재도 국회에서 계류 중이다. 최근에는 임종룡 금융위원장과 황영기 금융투자협회장 등이 IFA와 관련해 연내 제도도입을 위해 노력하겠다고 밝히기도 했지만 지지부진한 상황이다.

한은 관계자는 “IFA 제도 도입과 관련해 기존 투자자문업계와 정부쪽 입장 등 이해관계가 얽히고설켜 논의가 잘 안되는 분위기다. 당초 2014년 도입이 예정됐다가 올초에는 상반기내 도입방안을 내겠다고 했는데 아직도 (방안이) 나오지 않고 있다”면서도 “금융과 기술이 융합된 핀테크와 펀드 온라인 판매 활성화에 IFA 제도가 기여를 많이 할 수 있을 것으로 본다. 한은이 관여할 수 있는 부문은 아직 없지만 논의가 잘 진행돼서 제도도입이 됐으면 한다”고 전했다.

[뉴스핌 Newspim] 김남현 기자 (kimnh21c@newspim.com)