경기부진에도 매출성장 지속..나이스신평 AA-로 신용등급 상향

크레딧 채권애널리스트들도 대상을 이번 주 주목해볼만한 수요예측기업으로 꼽는 분위기다. 수익창출력이 우수하고 재무상황도 안전하다는 평가다. 특히 최근 경기부진에도 매출성장이 이어지고 있는 점은 눈에 띈다고 평가했다.

신용등급도 A+에 안정적을 유지하고 있다. 또 나이스신용평가에서 지난달 30일 신용등급을 AA-로 상향조정하면서 여타 신평사들의 등급 상향도 기대되고 있다.

14일 채권시장에 따르면 대상이 금일 회사채 3년물과 5년물 각각 500억원에 대해 수요예측을 실시하고 있다. 발행예정금리는 3년물과 5년물이 각각 개별민평대비 -30bp에서 0bp다. 대표주관사는 KTB투자증권이다. 실제 발행일은 오는 22일로 예정돼 있다.

대상의 이번 회사채 발행은 인도네시아 전분당 설립에 따른 해외투자확대와 기한부어음(유산스) 상환, 원료 매입물 물대 지급등 운용자금용도다. 직전 회사채 발행은 지난해 1월 1000억원이었다. 당시는 차환용이 900억원, 운용자금용이 100억원이었다.

대상의 한 관계자는 “인도네시아에 올해 전분당을 설립할 예정이다. 해외투자 확대에 따른 자금마련과 일부 운용자금용”이라고 말했다.

대상은 발효조미료 미원과 청정원 등 일반인들에게 익숙한 브랜드를 갖고 있는 종합식품회사다. 주요사업은 조미료와 장류, 김치 등 식품부문과 전분, 전분당 등 소재부문, 기타 바이오사업 등으로 나뉜다. 또 대상그룹의 핵심계열사로 대상FNF, 대상베스트코 등 해외계열사의 최대주주다.

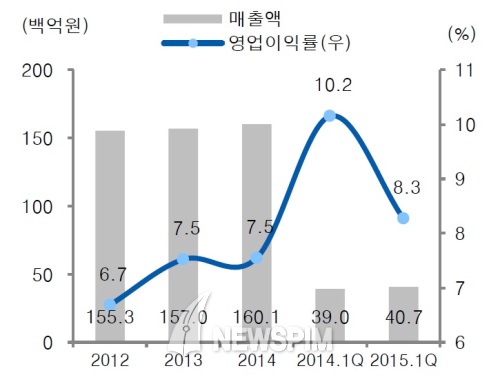

|

| <자료제공 = 유안타증권> |

자회사 대상베스트코와 해외법인인 PT 미원 인도네시아의 실적부진으로 연결기준 실적은 전년 대비 떨어지고 있는 상황이다. 다만 대상의 영업현금창출능력과 양호한 재무구조, 타 계열사들의 양호한 실적 등을 고려할 때 지원부담은 제한적이라 봤다.

1분기말 총 차입금은 3637억원으로 이중 단기성차입금 비중은 57.5%인 2090억원이다. 다만 보유 중인 현금성자산이 2548억원에 달해 현금만으로도 단기차입금 충당이 가능하다. 여기에 2600억원에 달하는 미사용 여신한도와 유형자산, 보유주식을 활용한 담보제공여력을 고려하면 재무적 융통성 또한 우수하다는 평가다.

안주영 유안타증권 크레딧채권 애널리스트는 “미원과 청정원이라는 브랜드 이미지가 좋은데다 계열사 부담도 적다. 매출액 영업수익성도 점진적으로 증가하는 등 사업성도 탄탄하다. 그룹 지배계열 중 주요 기업이라는 점도 장점”이라며 “최근 나이스신평이 신용등급을 올리면서 여타 신평사들의 등급 상향도 기대된다”고 전했다.

손은정 하나대투증권 크레딧채권 애널리스트도 “투자부담이 지속되고 있음에도 안정적인 영업수익창출이 지속되고 있다”며 “부채비율이나 이자보상배율도 과거에 비해 개선됐고, 보유 현금성 자산을 고려하면 재무안정성도 비교적 양호하다”고 말했다.

이 밖에 이번 주에는 13일 SK텔레시스를 시작으로 14일 롯데렌탈, 15일 아시아나항공과 한국투자증권, 16일 현대중공업 등 기업의 수요예측이 진행될 예정이다.

[뉴스핌 Newspim] 김남현 기자 (kimnh21c@newspim.com)