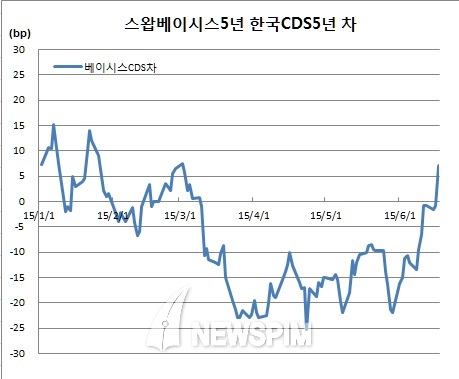

[뉴스핌=김남현 기자] 이자율스왑(IRS)와 통화스왑(CRS)간 금리차인 스왑베이시스 5년물의 절대값과 한국 신용부도스왑(CDS) 5년물간 금리차가 3개월만에 정상화됐다.

18일 채권스왑시장에 따르면 전일(17일) 현재 스왑베이시스 5년물은 -56.0bp로 3월5일 -56.3bp이후 3개월만에 와이든됐다. 한국 CDS 5년물은 49bp를 기록중이다. 지난달 26일 46bp로 2007년 12월28일(46bp) 이후 7년4개월만에 최저치를 기록한 이래 낮은 수준을 유지하고 있다.

[뉴스핌 Newspim] 김남현 기자 (kimnh21c@newspim.com)

|

| <자료제공 = 체크> |

이에 따라 스왑베이시스 5년물의 절대값과 한국 CDS 5년물간 금리차가 7bp를 보였다. 이는 지난 3월9일 1bp 이후 3개월여만에 정상화된 것이다. 아울러 3월2일 8bp 이후 가장 높았다.

A외국계은행 스왑딜러는 “그간 부채스왑 때문에 5년 베이시스가 과도하게 좁았던게 정상화되는 과정이지 싶다”고 전했다. B외국계은행 스왑딜러는 “CDS와 베이시스는 펀더멘탈보다 수급에 의한 시장이다. CDS관련 노트를 찍으면서 계속 타이트되고 베이시스는 원화 일드가 낮아지면서 에셋스왑이 많아진 영향을 본다”고 전했다.

이에 따라 채권매수 CDS 바이하는 아비트리지 베팅이 가능할 것이란 관측이다. B외국계은행 스왑딜러는 “베이시스가 벌어지면 채권사고 CDS 바이하는 아비트라지가 나올 수 있다. 다만 이 경우 베이시스 줄고 프리미엄도 올라가면서 균형으로 돌아설 것으로 보인다”고 전햇다.

A외국계은행 스왑딜러는 “베이시스 축소에 베팅할 수 있을 것 같다”고 예측했다.

[뉴스핌 Newspim] 김남현 기자 (kimnh21c@newspim.com)