[뉴스핌=김양섭 김선엽 기자] 엘리엇 공격을 계기로 제일모직과 삼성물산의 합병비율과 주가순자산배율(PBR)에 대한 논란이 뜨거워졌다. 제일모직을 업종 평균 PBR과 비교할 경우 2.22 정도의 차이(갭:gap)이 발생하는데 증권가 안팎에선 이 같은 갭을 ‘지주사 또는 오너 프리미엄’으로 해석했다.

17일 한국거래소에 따르면 올해 1분기말 기준(순자산은 작년말 기준) 제일모직과 삼성물산의 PBR은 각각 4.73, 0.87이다.

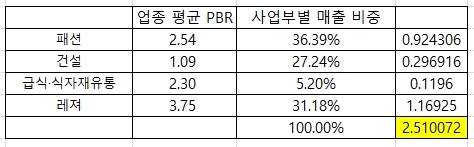

제일모직은 4개의 사업부로 구성돼 있다. 패션, 건설, 레져, 급식(식자재유통) 등이다. 거래소가 분류한 업종별 PBR을 보면 건설업은 1.09, 섬유의복은 2.54다.

다만 급식과 레저 등은 거래소 분류업종 방식으로 명확하게 비교하기가 쉽지 않다. 안상희 대신경제연구소 지배구조연구실 연구원은 "급식은 서비스업종과 비교할 순 있겠는데 정확하게 비교하기는 모호하다"면서 "레져도 일반적으로 카지노, 여행업종 등이어서 비교하기 곤란하다"고 설명했다.

이에 따라 제일모직의 급식·식자재 유통사업의 경우 제일모직의 상장 당시 보고서 사례와 같이 유사기업을 선정해 업종 평균 PBR을 구했다. CJ프레시웨이(3.05), 현대그린푸드(1.31), 신세계푸드(2.55)의 평균 PBR은 2.30이다

제일모직의 레져사업, 즉 테마파크 에버랜드의 경우 국내에 유사한 사업을 영위하는 상장회사가 존재하지 않아 해외 기업을 이용해야 한다. 제일모직 상장 보고서도 동일한 방법이 사용됐다.

영국 증시에 상장된 Merlin Entertainments Group과 일본의 Oriental Land가 사용됐는데 둘의 PBR은 각각 5, 5.1이다. 선진국 시장에 상장된 기업의 경우 시장 조정이 필요하므로 통상 20~30% 정도를 할인한다. 이렇게 구한 제일모직 레저사업부의 적정 PBR은 3.75다.

이같은 비교대상 기업 또는 업종 평균 PBR을 각 사업부별 매출비중으로 가중평균하면 2.51로 산출돼 1분기말 제일모직의 PBR인 4.73과 2.22의 차이가 발생한다.

이같은 차이에 대해 증권가는 대체로 '지주사 또는 오너 프리미엄'으로 해석했다.

익명을 요구한 증권가 애널리스트는 "주가에는 생각할 수 있는 모든 재료가 반영되는 것인데, 지주사 프리미엄 또는 오너 프리미임이 플러스 요인으로 반영된 것은 상식"이라면서 "(제일모직이) 지주사 전환한다는 루머 나오면 급등하고 전환하지 않는다고 나오면 급락하는 게 프리미엄이 반영됐다는 증거"라고 말했다.

이같은 해석에 대해 삼성측도 상당 부분 동의했다. 제일모직 관계자는 "주가는 시장에서 결정된다"며 "지배구조 정점에 있다는 점 때문에 (주가에) 프리미엄이 붙었던 것 같다"고 말했다.

일각에선 몇 년 후에 발생할 해외사업 등의 영업가치가 반영됐다는 의견도 있다.

백광제 교보증권 연구원은 "증권가에서 해외사업 확대 가능성을 수치에 긍정적으로 반영시켰다"면서 "일반적으로 추정을 할 때 2016년 정도 숫자를 끌어오는 게 보통인데, 2018년~2020년 정도 수준까지 반영시킨 경향이 있다"고 설명했다.

그는 다만 PBR 고평가 논란에 대해서는 "상장당시 토지 등의 재평가 작업을 안했는데 이 부분이 시가 평가가 되면 PBR이 현재보다는 상당히 낮아질 가능성이 있다"고 덧붙였다.

PBR 적절성 논란에 대해서는 앞서 삼성물산측에서도 반박 논리를 제시한 적이 있다.

삼성물산측은 "물산의 PBR이 1에도 미치지 못하는 것은 지난 몇년간의 건설 경기 침체와 업황 회복에 대한 부정적인 시각에 따른 주가 하락에 원인이 있다"고 언급했다. 삼성물산측은 GS건설(0.61배), 현대건설(0.81배), 대림산업 (0.50배) 등의 사례도 제시했다.

이에 대해 조윤호 동부증권 연구원은 " 합병 당시 (삼성물산이) 저평가 구간이었다는 건 대부분 동의하는 부분이지만 건설사들의 PBR은 현대산업개발 정도만 빼고 대부분 1 미만일 것"이라고 말했다. 백 연구원도 "국내에만 한정된 사업을 하는 곳이 조금 높은 수는 있지만 종합대형건설사들이 대부분 비슷한 수준의 PBR을 보이고 있다"고 설명했다.

|

[뉴스핌 Newspim] 김양섭 김선엽 기자 (ssup825@newspim.com)