[시드니=뉴스핌 권지언 특파원] 미국 금리인상을 앞두고 글로벌 채권시장이 '긴축 발작' 공포에 사로잡혔다. 하지만 전문가들 사이에서는 채권시장이 지난 1994년과 같은 붕괴 시나리오를 따라가진 않을 것이란 낙관론에 무게가 실리고 있다.

지난 2008년 글로벌 금융위기 이후 선진국 중앙은행들이 금리 인하에 나서면서 쏟아져 나온 유동성은 채권시장으로 몰렸다. 그러나 이제 미국 연방준비제도(이하 연준)의 긴축 정책이 본격화할 조짐을 보이면서 시장은 갑작스런 유동성 증발과 이로 인한 채권시장 붕괴를 우려하고 있다.

글로벌 채권 수익률도 최근 급등세를 연출하면서 지난 2013년 벤 버냉키 당시 연준 의장의 양적완화 종료(테이퍼링, Tapering) 선언으로 신흥국 통화가치와 증시가 급락했던 발작(Taper Tantrum)과 같은 상황 재연 공포도 덩달아 확산되는 양상이다.

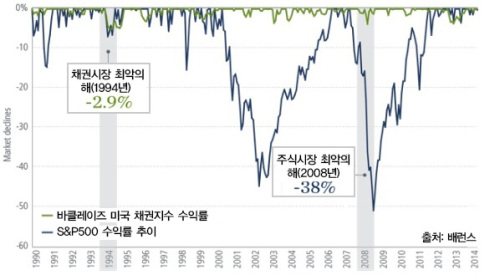

하지만 채권전문가들은 지난 30여년 간 채권시장과 주식시장의 추이를 종합해 봤을 때 채권시장이 상대적으로 안정적이라는 것을 알 수 있으며, 또한 최악의 채권시장 붕괴가 연출됐던 1994년의 악몽은 재현되지 않을 것으로 보인다는 점도 감안할 필요가 있다는 입장이다.

◆ "어게인 2004"… '패닉'보단 '신중'할 때

지난 9일자 월스트리트저널(WSJ)은 현재 미 국채 10년물의 실질 수익률은 제로에 가까운 만큼 채권시장이 추가 랠리를 보일 여지는 소진됐지만, 그렇다고 앞으로 금리 인상 우려로 패닉에 빠져 투매에 나설 필요는 없다는 전문가들의 의견을 전했다.

전문가들은 채권시장 최악의 해로 평가 받는 1994년과 같은 투매 사태는 없을 것이라며 그 이유 중 하나로 연준의 '더딘 긴축 속도'를 지목했다.

연준이 오랜 저금리 시대를 벗어났던 대표적 시기로는 1994년과 2004년이 꼽히는데, 그 중에서 시장 연착륙에 성공했던 2004년 당시 시나리오를 따를 확률이 크다는 설명이다.

지난 1994년의 경우 연준은 시장 예상을 벗어난 가파른 긴축 속도로 금융시장의 혼란을 부추겼다. 당시 연준은 1년 만에 기준금리를 3.0%에서 6.0%까지 3%포인트를 확 올렸으며 1회 인상폭이 0.75%포인트였던 때도 있었다.

반면 2004년 6월 1.0%였던 금리는 2006년 6월까지 5.25%로 2년 동안 총 4.25%포인트가 올라 연간 인상폭으로 보면 이전과 크게 차이가 없지만, 금리를 한 번에 0.25%포인트씩 17차례에 나눠 조금씩 인상함으로써 시장 충격을 줄일 수 있었다.

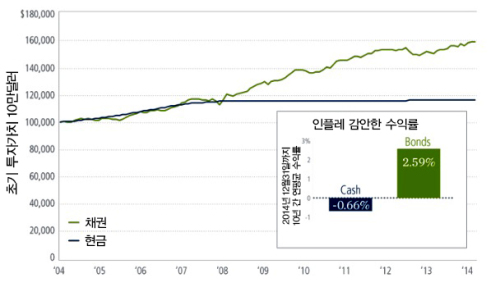

채권 전문가들은 인플레이션을 감안하면 현금자산은 마이너스 수익률을 보이지만 채권은 현금이나 머니마켓보다는 장기적으로 양호한 수익을 가져다 준다는 점을 강조하고 있다.

미국의 연내 금리 인상이 인플레이션 압력에 의한 것이 아니라는 점도 채권시장 패닉 우려를 잠재우는 요인이다. 연준은 오히려 임금 성장세가 뒷받침되지 않은 디스인플레이션 양상 때문에 금리 인상을 주저하고 있는 실정이다.

더불어 연준 스스로도 갑작스런 채권가격 급락을 초래할 의도가 없음을 분명히 밝히고 있는 등 시장 혼란 발생 가능성을 줄여줄 것이란 관측이다.

CNBC뉴스 역시 머니매니저들 상당수가 완만한 경기 회복세와 여전히 낮은 인플레이션, 연준의 더딘 긴축 속도 등을 이유로 채권수익률이 지나친 급등세를 보이진 않을 것으로 예상하고 있다고 전했다.

◆ 다음 시나리오는 "단기 변동성 확대"

채권전문가들은 대부분 당분간은 채권시장 변동성이 불가피하다는 입장이다.

미국 펀드평가사 모닝스타는 연준의 통화정책 정상화가 시작될 것으로 보이는 9월까지는 시장 혼란이 이어질 수 있다고 예측했다.

모닝스타는 최근에 나타난 투매 현상은 예상 밖의 수준이지만 이는 일시적 현상에 그칠 것이며 변동성이 채권시장의 새 트렌드가 될 수 있다고 주장했다.

더불어 유럽이 대규모 경기 부양의 초기 단계에 있으며 일본도 완화 노선을 가속화할 여지가 남아있는 만큼 수익률도 통화정책 방향을 반영해 엇갈린 모습을 보일 것으로 내다봤다.

다만 수익률이 오름세를 보이고 주변국 채권과 신용시장이 리스크 회피 심리로 한 번씩 요동칠 수 있어 단기적으로 채권의 '안전자산' 지위는 흔들릴 수 있다고 지적했다.

신흥시장의 경우 미국의 금리 인상과 그로 인한 채권시장 혼란에 더 취약할 것으로 보이며, 이미 그러한 신호가 감지되고 있다.

이날 파이낸셜타임스(FT)는 국제금융협회(IIF) 자료 인용해 투자자들이 매도한 신흥시장채권 규모가 지난달 44억달러에 육박해 지난 2013년 긴축발작 이후 최대 규모를 기록했다고 경고했다.

◆ 채권투자 기회, 아직 열려있다

이 같은 채권시장 혼란 속에서도 장기투자자들은 투자 기회가 완전히 사라진 것은 아니라고 본다. 채권시장은 상품이 다양하며 그만큼 각 상품들이 경제나 시장 변화에 대응하는 모습도 다르기 때문.

특히 변동금리채권 등 일부 상품의 경우 금리 인상 환경에서 더 선전하는 경우도 있다.

단기적인 채권 가격 하락세(수익률 상승)는 불가피하겠지만, 그래도 길게 보아 주식시장에 비하면 낙폭이 큰 편이 아니며 기간 또한 오래가지 않는다는 점도 장기투자자들이 금리 인상 전망을 두려워해서만은 안 되는 이유로 지목됐다.

블랙록의 글로벌수석투자전략가인 러스 쾨스테리치는 6월 초 전략노트를 통해 "최근 미국 유럽 등의 거시지표가 좋아보여도 실제로는 혼재되어 있고, 기대인플레이션이 상승했다고는 해도 여전히 10년 기대치가 1.80%로 낮기 때문에 미국 10년물 국채 금리는 2.50% 정도가 단기 꼭지로 보인다"고 주장했다. 이는 단기채를 줄이고 장기채를 늘리는 전략을 구사하라는 주문이다.

[뉴스핌 Newspim] 권지언 기자 (kwonjiun@newspim.com)