[편집자] 이 기사는 1월22일 오후 5시4분 뉴스핌의 프리미엄 뉴스 안다(ANDA)에서 표출한 기사입니다.

[뉴스핌=이영기 기자] 한진그룹의 지배구조 정점에 설 것으로 예상되는 한진칼의 주가가 언제 한 단계 더 상승할지에 투자자들의 관심이 쏠리고 있다.

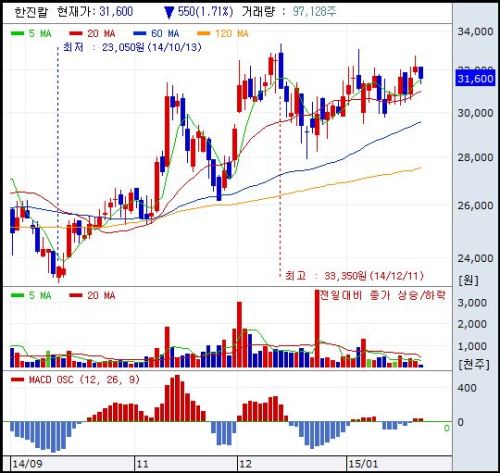

자회사들의 저유가 혜택과 더불어 그룹의 지배력을 보유한 최상위 지배회사로서 주가 상승의 발판이 마련됐기 때문이다. 22일 한국거래소에 따르면 이날 오전 한진칼의 주가는 전날대비 1000원(3.11%) 내린 3만1500원 선에 거래를 마쳤다. 새해들어 3만1000원선의 박스권을 벗어나지 못하는 양상이다.

22일 한국거래소에 따르면 이날 오전 한진칼의 주가는 전날대비 1000원(3.11%) 내린 3만1500원 선에 거래를 마쳤다. 새해들어 3만1000원선의 박스권을 벗어나지 못하는 양상이다.

하지만 한진칼의 주가는 여기서 한 단계 더 상승할 가능성이 높아 지금이 적절한 매수 시점이라는 의견이 모아지고 있어 주목된다.

자산운용사의 펀드매니저는 "한진칼의 자회사인 대한항공과 진에어가 저유가 혜택을 보고 있고, 특히 진에어의 경우 그 혜택이 집중될 것으로 기대된다"면서 "하지만 여기에 추가해 그룹의 지배구조상 메리트는 충분하게 반영됐다고 보기는 어렵다"고 말했다.

그는 "박스권을 뚫고 나오기 전이 매수 타이밍이라 할 수 있겠다"고 덧붙였다.

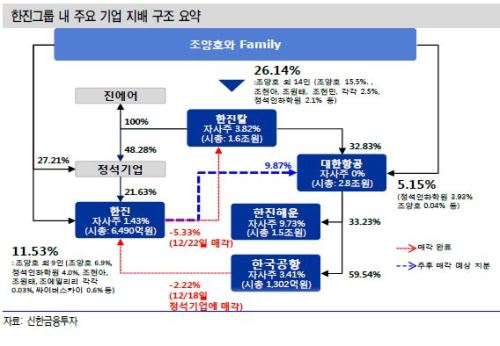

지난해 말 한진은 한진칼 주식 5.5%를 블록딜로 매각하면서 한진칼-대한항공/정석기업- 한진- 한진칼로 이어지는 순환출자 고리를 끊었다.

향후 정석기업과 합병, 한진의 기업분할 후 한진칼과 재합병을 통해 지배구조를 재편할 것으로 예상된다.

지배구조상 주가 상승의 발판이 마련되는 것 이외에 진에어와 칼호텔네트워크, 토파즈여행정보 등 '숨은 가치'도 주목된다. 국제유가가 하락한 가운데 중국 등 여행 특수가 이어지기 때문이다.

이상헌 하이투자증권 연구원은 "유가하락과 저가항공, 호텔업 등 자회사들의 성장성을 주목할 시기"라며 "진에어와 칼호텔네트워크, 토파즈여행정보 3사가 시너지를 본격적으로 발휘할 것"이라고 분석했다.

이런 맥락에서 최근 증권사들은 목표주가를 높여잡고 있다. LIG투자증권과 신한금융투자가 각각 3만7000원과 3만8000원으로 상향조정했고 아이엠투자증권은 4만8000원으로 상향 조정했다.

주익찬 아이엠투자증권 연구원은 "대한항공 지분증가로 한진칼의 기업가치는 더 증가할 전망"이라며 "진에어의 여객수송증가율도 지난해보다 더 높아질 것"이라고 내다봤다.

그는 목표주가의 상향 조정 이유를 대한항공 지분가치의 증가와 진에어의 영업이익 증가로 꼽았다.

히든밸류인 자회사들 저유가 혜택에 지배구조 메리트까지 더해지면서 한진칼은 주가가 한단계 더 오를 수 있는 발판을 마련한 것이다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)