10월 국내 면세점에서 전체 매출액 1위...LG생건 화장품 부문 20% 성장

[뉴스핌=이에라 기자] ## A 투자자문사 대표는 얼마전 면세점을 방문했다가 중국인 관광객(요우커)들이 LG생활건강의 한방 화장품 '후(后)'부스에서 대량으로 구매하는 모습을 봤다. 정기적으로 만남을 갖는 중국인 유학생들로부터 '후' 인기를 들었던 터라 LG생활건강을 분석한후 최근 펀드에 담았다.

아모레퍼시픽 선전에 가려있던 LG생활건강에 대한 관심이 높아지고 있다.한방 화장품 '후'가 요우커로부터 큰 인기를 받고 있는 데다 또 다른 화장품 '숨(SU:M)'으로 수요가 확산되고 있다는 점이 내년 '제2의 아모레퍼시픽'을 이끌 것이란 기대에서다.

|

| ▲ (사진설명) 중국 최대 인터넷 쇼핑몰 타오바오에서 LG생활건강 후가 판매되고 있다. |

24일 한국거래소에 따르면 연초 이후 지난 18일까지 LG생활건강의 주가는 13.69% 상승했다. 같은 기간 아모레퍼시픽은 125.30% 급등했다. 아모레퍼시픽은 연초 100만원 밑에서 출발했지만, 중국 현지 매출 성장과 요우커로부터 힘을 받은 국내 면세점 매출에 힘입어 지난 10월 265만원을 돌파했다.

LG생활건강의 경우 지난 6월 42만1000원으로 52주 최저가를 기록한 뒤 지난달 65만4000원으로 최고가를 경신했다. 차석용 LG생활건강 부회장의 보유주식 매각 소식이 악재로 작용했지만 3분기 호실적이 주가 회복을 이끌었다. 특히 한방 화장품 '후'의 인기가 주가 상승을 견인했다는 게 여의도 증권가의 중론이다.

2003년 출시된 '후'는 올 하반기부터 한국을 여행하는 요우커들 사이에서 최고의 인기품목으로 자리잡았다. 특히 시진핑(習近平) 중국 국가주석의 부인인 펑리위안(彭麗媛) 여사가 '후'를 쓴다는 소문이 요우커들의 마음을 움직인 것으로 알려졌다.

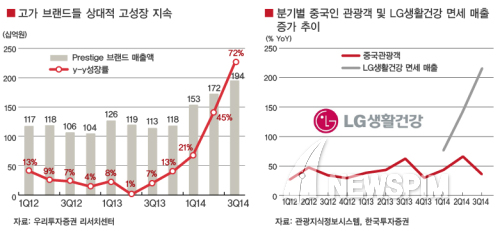

이를 반영하듯 지난 10월 롯데면세점과 신라면세점에서는 '후'가 전체 매출액 1위에 등극했다. 아모레퍼시픽의 대표 브랜드 '설화수'를 선두자리에서 끌어내린 것이다.

실제 LG생건은 지난 3분기 전체 매출액과 영업이익이 각각 전년 동기 대비 6.8%, 3.2% 증가했는데 화장품 부문의 경우 매출액과 영업익이 모두 20% 이상 성장했다. 특히 '후' 효과에 힘입어 지난 3분기 국내 면세점 매출액이 826억원으로 216% 증가했다.

전체 매출액과 영업이익도 각각 1조2304억원, 1502억원으로 6.8%, 3.2% 성장하며 분기 사상 최대 실적을 냈다.

A 자문사 대표는 "올해는 LG생활건강이 아모레퍼시픽에 비해 상대적으로 주목을 못 받았지만, 최근 중국인 관광객들의 '후' 에 대한 관심을 감안할 때 내년 주가 전망은 긍정적"이라며 "중국인 유학생들도 부쩍 '후' 얘기를 많이 하고, 타오바오(중국 최대 인터넷 쇼핑몰 사이트)에서도 검색에 순위에 올라오는 등 중국 수혜를 볼 것"이라고 전망했다.

B 자산운용사 펀드매니저는 "연초 실적 부진으로 고전했지만 아모레퍼시픽과 마찬가지로 요우커 수혜주인데다가 안정적으로 성장을 하고 있어 상승 잠재력이 충분하다"고 강조했다.

중국 현지 시장에서의 성장세도 두드러진다. 지난해 9월말 중국 현지 '후' 카운터는 60여개에 불과했지만 불과 1년새 80개로 20여개가 늘었다. '후'와 세컨브랜드 '수려한'의 3분기 매출액은 132억원으로 지난해 같은 기간 86억원에 비해 50억원 가까이 늘었다.

박나영 이트레이드증권 애널리스트는 "LG생건의 중국내 매출액은 더페이스샵 의존도가 높았지만 '후'의 고성장으로 더페이샵의 매출비중이 절반 수준으로 낮아졌다"며 "향후 중국 화장품 사업부는 고가(후)부터 중가(수려한), 저가(페이스샵)까지 다양해 안정적 성장을 나타낼 것"이라고 전망했다.

이정인 한국투자증권 연구원은 "9월부터 '후' 가 좋아지고 있는데다 다른 사업 부문의 실적도 바닥을 치며 턴어라운드 했다는 분석이 나오고 있다"고 설명했다.

여기에 중국인 수요가 또 다른 프레스티지 화장품 '숨'으로 이동하고 있다는 관측도 주목할 만 하다.

한국희 우리투자증권 연구원은 "LG생건이 면세점 카운터 수를 늘리고 있는데, '후'는 기존에 많이 들어가 있고, '숨', '빌리프'등 신생 브랜드가 추가되는 과정이기 때문에 중국인 수요가 이쪽으로 확산되고 있다는 점이 긍정적"이라고 설명했다. 그는 "4분기 영업익은 전년대비 26.3% 증가해 다섯분기 만에 두자릿수 회복할 것"이라며 "중국인들의 화장품 수요가 동사의 면세, 백화점, 방판 등 고가 채널 전반의 고성장세를 견인할 것"이라고 전망했다.

음료사업의 경우 이익이 역성장했지만 장기적인 성장 여력은 크게 바뀌지 않을 것이란 분석이 우세하다. 음료 부문의 3분기 매충랙은 1% 감소, 영업익은 20% 이상 급감했다.

앞선 매니저는 "전체 사업의 30% 정도를 차지하는 음료 사업이 올해 세월호 사고 여파 등으로 정체했지만 장기적으로 주가 디스카운트의 요인은 아니라고 본다"며 "코카콜라 주가가 장기적으로 올랐던 것을 볼때 탄산음료 쪽도 성장하는 부문"이라고 설명했다.

펀드평가사 제로인에 따르면 지난 10월 기준 LG생활건강 편입 비중이 높은 펀드(ETF 포함)는 미래에셋TIGER생활소비재상장지수[주식](13.47%), 키움LG&GS플러스 1[주식](8.62%), 삼성KODEX소비재상장지수[주식](8.26%), 한화골드우량주Select(주식)(5.18%) 순이다.

한편 중장기적인 관점에서 아모레퍼시픽과 같은 상승세를 이끌어가기에는 어려울 것이란 분석도 있다. 사업 포트폴리오가 화장품에 집중된 것이 아니라서 화장품 부문의 모멘텀을 장기간 받기 어려울 수 있다는 얘기다.

C 자산운용사의 한 임원은 "아모레퍼시픽은 화장품 사업에 집중해 이미 중국 성장 모멘텀을 갖고 있지만 LG생활건강은 화장품, 생활용품, 음료 등 다양한 사업부문을 갖추고 있다"며 "화장품이 LG생활건강의 중장기적인 주가가 상승을 이끌 수 있을 지는 더 지켜봐야 한다"고 덧붙였다.

다만 "과거 LG생활건강이 60만원대였을 때 아모레퍼시픽은 90만원대였다"면서 "지금 아모레퍼시픽이 200만원을 넘었지만 LG생활건강은 여전이 60만원 수준이기 때문에 주가 측면에서 갭 메우기(수익률 격차 줄이기)를 시도할 것이라는 기대는 있다"고 말했다.

[뉴스핌 Newspim] 이에라 기자 (ERA@newspim.com)