KDI "대출, 장기·분할상환 방식으로 전환해야"

[뉴스핌=함지현 기자] 우리나라의 50대 가구주가 은퇴를 하게되는 10년 후 심각한 가계부채 문제를 겪을 수 있다는 우려가 제기됐다.

현재의 50대들이 40대 시절 빌린 부채 중 상당부분은 상환이 되지 않은 상태다. 이들의 소득과 자산이 많은 현재는 문제가 크지 않아 보인다. 하지만 은퇴와 함께 소득이 급감하게 되면 부채규모를 축소시키지 못한 중장년층이 큰 부담을 떠 안게 될 것이라는 지적이다.

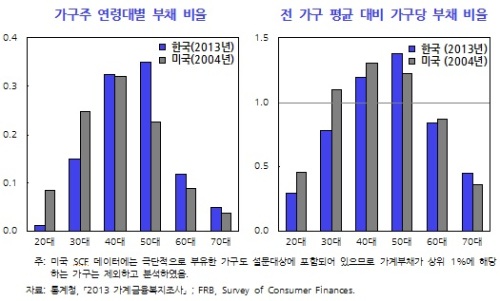

김지섭 KDI 연구위원은 20일 '가계부채의 연령별 구성변화:미국과의 비교를 중심으로'를 통해 "우리나라는 50대의 부채비중이 매우 높은 상황"이라며 "2004년에 40대였던 베이비부머 세대가 차입한 부채 중 상당 부분이 상환되지 않고 이들이 50대가 된 2013년의 50대 부채비중을 증가시켰을 가능성이 있다"고 분석했다.

김 연구위원은 "중장년층이 부채규모를 축소시키지 못한 상태에서 은퇴와 함께 소득이 급감할 경우 우리나라 가계부채의 상환가능성은 크게 낮아질 수 있다"며 "현재 40~50대 가구주가 은퇴할 10~20년 후에는 가계부채 문제가 보다 심각해질 가능성이 있다"고 밝혔다.

|

| <자료출처='가계부채의 연령별 구성변화:미국과의 비교를 중심으로'> |

이것은 시간이 지나더라도 부채가 상환되지 않고 상당 부분 그대로 유지될 가능성을 시사한다. 게다가 우리나라는 미국에 비해 은퇴시점 이후 소득이 급격히 감소한다는 문제점도 있다.

반면 미국은 젊었을 때 차입한 부채를 생애에 걸쳐 상환하는 패턴이 자리잡아 나이가 들수록 부채비율이 낮아진다.

우리나라는 전체 발행 주택담보대출 중 계약기간이 3년 이하인 비율이 18%, 만기 일시상환 계약방식이 30%를 차지하고 있다. 반면, GDP 대비 가계부채 비율이 현재 우리나라와 비슷했던 2004년 미국의 경우 전체 주택담보대출 중 계약기간 30년 이상 비율이 64%에 이르고, 일시상환 계약방식은 0.08%에 불과했다.

김 연구위원은 해결책으로 대출구조 전환을 위한 정책적 노력 등을 내세웠다.

그는 "단기⋅일시상환 방식의 대출구조를 장기·분할상환 방식으로 전환하기 위한 정책적 노력을 강화해야 한다"며 "차주의 현재 소득뿐 아니라 미래 소득흐름도 감안하는 방향으로 DTI(총부채상환비율) 산정방식을 강화할 필요가 있다"고 방향을 제시했다.

아울러 "자산가격 디플레이션 가능성을 예방하면서 자산 유동화시장을 활성화해 가계의 부채상환능력이 악화될 가능성을 축소해야 한다"며 "중장기적으로는 고령층의 소득이 급격히 감소하는 현재 우리나라의 노동시장 구조도 개선해야 한다"고 충고했다.

[뉴스핌 Newspim] 함지현 기자 (jihyun0313@newspim.com)