진로발효-풍국주정-MH에탄올-창해에탄올 4개사 모두 저평가

[편집자주] 이 기사는 9월 3일 오전 11시25분 뉴스핌의 프리미엄 뉴스 안다(ANDA)에서 표출한 기사입니다.

[뉴스핌=이영기 기자] 저금리 저성장기에 주정업계 주식이 재조명받고 있다. 진로발효나 풍국주정, MH에탄올과 창해에탄올 등은 저금리 저성장 시대에 안정성과 수익성을 모두 갖춘 '가치주'지만 저평가 받고 있기 때문이다.

특히 진로발효와 풍국주정의 경우는 배당주로서 면모도 갖춘 것으로 평가된다.

|

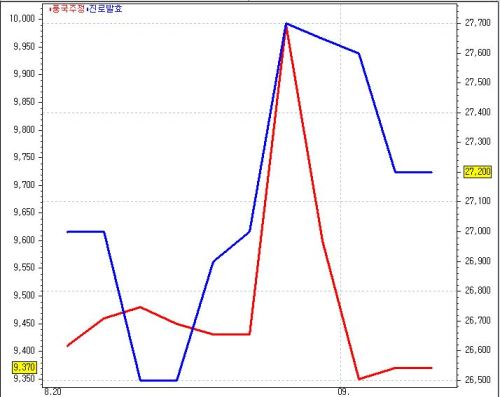

| 진로발효-풍국주정 주가추이 |

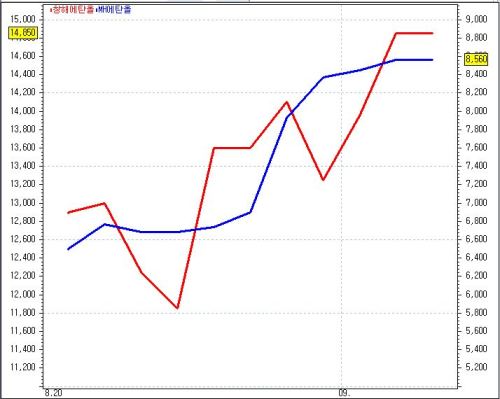

3일 한국거래소에 따르면, 상장 주정업체인 진로발효와 풍국주정은 전날 각각 2만7200원과 9370원에 마감했다. 창해에탄올과 MH에탄올은 각각 1만4850원 및 8500원에 장을 마쳤다.

9월들어 진로발효와 풍국주정은 내림세를 보이는 반면 창해에탄올과 MH에탄올은 오름세다.

주가 방향이 각각 다르지만 전문가들은 뚜렷한 모멘텀보다는 단순한 수급의 결과로 해석하는 분위기다.

교보증권의 정성훈 연구위원은 "10여개 주정업체 중에서 상장사가 4군데인데, 모두 안정적인 회사"라면서 "모멘텀이 있다기 보다는 가치주로서 수급에 따른 주가변화일 뿐"이라고 설명했다.

정 연구위원은 "주정업체들은 수급에 따른 주가흐름보다는 기업가치에 기반해서 장기적인 투자에 적당한 기업으로 4개사 모두 저평가된 상태"라고 소개했다.

증권사들의 평가에 따르면 진로발효는 3000원 이상의 추가 상승 여지가 있다. 교보증권이 3만2000원선, 신영증권이 3만원을 목표주가로 잡고 있기 때문이다. 마찬가지로 풍국주정(목표주가 1만2000원, 4월기준)도 2000원의 여지가 있다.

이 두회사는 배당수익률이 각각 3.85%와 2.63%로 배당주로서 매력도 있다.

정 연구위원은 "가치와 배당측면에서 주정업계의 주가가 제자리를 찾을 때가 왔다"고 말했다.

창해에탄올과 MH에탄올도 추가상승 여지가 넉넉하게 남았다. 신영증권의 목표주가가 각각 2만5000과 1만5000원으로 현재 주가와 6000원이상 차이가 있기 때문이다.

|

| 창해에탄올-MH에탄올 주가추이 |

주정산업은 소주시장과 밀접한 관계를 가지면서 안정적인 사업구조를 보유해 경기변동에 민감하지 않고 저도수 확산으로 소주소비량이 늘어나는 추세다.

더구나 비록 경쟁이 치열하지만 안정적인 시장점유율을 유지하는 편으로 평가받는다.

신영증권의 김윤오 연구원은 "소주업계가 경쟁이 치열한 반면 주정업계는 판매처가 단일화돼 경쟁강도가 낮고 안정적인 수익성을 유지할 수 있다"고 말했다.

이를 바탕으로 김 연구원은 지난 1일 창해에탄올과 MH에탄올에 대한 목표주가를 모두 5000원씩 상향조정했다.

저금리 저성장 시대를 맞아 배당주와 성장주가 각광받는 지금 주정업계의 주가가 제값을 찾을 때가 왔다는 주장이 설득력을 가지는 대목이다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)