[뉴욕=뉴스핌 박민선 특파원] 아팔루사 매니지먼트 데이비드 테퍼 회장은 헤지펀드 매니저로서 새 지평을 연 인물로 평가받는다. 세계 굴지의 투자 전문가들마저 놀라울 만한 수익률로 헤지펀드계의 실력가로 인정받아온 그는 2008년 발생한 금융위기를 계기로 완전히 새로운 반열에 오르게 됐다. 2009년 당시 아무도 거들떠보지 않던 금융주를 대거 매입함으로써 70억달러라는 기록적인 수익을 거둔 것이다.

[뉴욕=뉴스핌 박민선 특파원] 아팔루사 매니지먼트 데이비드 테퍼 회장은 헤지펀드 매니저로서 새 지평을 연 인물로 평가받는다. 세계 굴지의 투자 전문가들마저 놀라울 만한 수익률로 헤지펀드계의 실력가로 인정받아온 그는 2008년 발생한 금융위기를 계기로 완전히 새로운 반열에 오르게 됐다. 2009년 당시 아무도 거들떠보지 않던 금융주를 대거 매입함으로써 70억달러라는 기록적인 수익을 거둔 것이다.

또 지난 2010년 당시 테퍼가 연방준비제도(Fed)의 양적완화 정책에 따른 유동성 랠리 장세를 예측한 이후 "테퍼가 낙관론을 펼치면 주가가 랠리를 보인다"는 의미의 '테퍼 랠리'라는 신조어가 탄생했을 정도로 그에 대한 시장의 신뢰는 매우 두텁다.

2013년 현재 테퍼가 운용하는 가장 큰 규모의 펀드는 42% 이상의 수익률을 기록 중이다. 미국 주식시장은 물론 대다수의 헤지펀드 매니저들의 수익률을 상회하고 있다. 지난 5년간 테퍼가 운용하는 주요 헤지펀드들은 대부분 투자자들에게 40% 이상의 연간 순수익률을 안겨주고 있으며 일부의 경우 50%에 육박하는 수익을 창출 중이다.

뿐만 아니라 그는 지난해 아팔루사 창립 20주년을 기념해 다양한 자산단체에 2000만달러 기부를 서약하고 카네기멜론 대학교에 6700만달러를 기부하는 등 다양한 사회공헌 활동에 적극적으로 참여하는가 하면 지난 연말 투자자들에게 20억달러의 이익을 반환하는 등 헤지펀드 매니저로서의 새로운 역사를 써가고 있다는 평을 받고 있다.

자신이 잘 이해하고 있는 업종 중 변동성 적은 종목들을 중심으로 집중적인 투자 스타일을 고집하는 테퍼가 지금 주목하고 있는 종목들은 어떤 것들이 있을까.

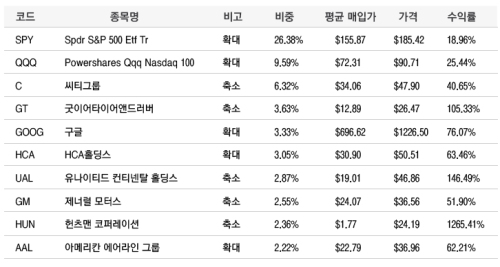

◆ '스파이더', 'QQQ'로 포트폴리오의 36% 채워

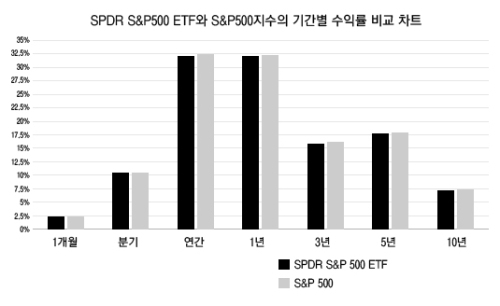

먼저 'SPDR S&P500 ETF Trust(SPY)', 흔히 '스파이더'라고 불리는 ETF가 포트폴리오에서 차지하는 비중은 26.38%. 해외투자에 관심을 갖고 있는 투자자들이라면 한번쯤 눈여겨봤을 법한 스파이더는 S&P500지수를 벤치마크로 운용돼 말 그대로 미국 시장 전체에 대해 투자시 가장 쉽게 도전해볼 만한 펀드다.

지난해 스파이더의 운용자산 규모는 1600억달러 규모로 일평균 거래량은 1억주 가량에 달할 만큼 대표적인 상품이다.

테퍼는 현재 포트폴리오의 26.38%를 스파이더로 채우고 있으며 수익률은 18.96% 수준을 기록 중이다. 지난 2012년 3분기 처음으로 스파이더 매집을 시작한 그가 190% 수준까지 포트폴리오상 비중을 확대하고 있다는 점에서 시장에 대해 낙관하고 있음을 엿볼 수 있다. 또다른 펀드 매니저인 레이 달리오, 조지 리만, 리차드 칠턴 등도 스파이더 콜주문에 동참하고 있는 것으로 알려졌다.

이와 함께 나스닥100지수를 벤치마크하는 ETF인 'Powershares Qqq Nasdaq 100(QQQ)'도 870주를 보유, 전분기 대비 60% 가량 규모를 늘려 포트폴리오의 9.59%를 이 ETF로 채우고 있다. 'QQQ'의 연간 수익률은 33.39% 수준이다.

◆ IT공룡 '구글' 늘리고 '항공株' 비운다

최근 그가 비중을 늘리고 있는 주식 중 하나는 세계최대 검색엔진인 구글(GOOG)이다. 지난 2011년 6월 시작된 테퍼의 구글 사랑은 지난해 4분기 현재까지 꾸준히 이어지면서 76.07%라는 수익률을 달성하고 있다.

구글에 대해 낙관적인 평가를 내놓고 있는 투자사 중 하나인 퍼시픽 크레스트는 1월 당시 구글의 목표주가를 기존 1135달러에서 1450달러로 대폭 상향 조정하며 "올해 핵심사업 부문에서 18.4% 가량의 성장을 보일 것"이라고 전망했다. 제프리스 역시 '매수'를 추천하며 목표주가를 올려잡는 등 IT업계의 공룡으로 성장한 구글은 여전히 월가에서 '핫'한 종목으로 주목받고 있다.

반면 굿이어타이어&러버(GT)는 테퍼가 주식을 일부를 처분하며 차익을 실현하고 있는 것으로 나타났다.

지난해 6월 당시 2200만주까지 GT의 주식을 대거 매집했던 테퍼는 12월 말 현재 1200만주가량까지 절반 가까이 비중을 줄인 상태다. 테퍼의 GT 주식 평균 매입가는 12.89달러로 총 105.33%의 수익을 거둔 것으로 집계됐다.

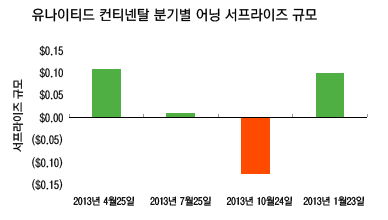

또한 유나이티드 컨티넨탈 홀딩스(UAL)를 비롯해 아메리칸 에어라인, 델타항공 등 항공주들의 비중 축소도 눈에 띄는 부분이다.

테퍼는 지난 2009년 처음으로 300만주의 유나이티드 컨티넨탈의 주식을 사들이기 시작한 이후 2012년 9월 당시 최대 982만주까지 비중을 확대했었으나 지난해 9월~12월 사이에 250만주를 팔아치우며 조금씩 주머니를 가볍게 하는 중이다.

테퍼는 지난 2009년 처음으로 300만주의 유나이티드 컨티넨탈의 주식을 사들이기 시작한 이후 2012년 9월 당시 최대 982만주까지 비중을 확대했었으나 지난해 9월~12월 사이에 250만주를 팔아치우며 조금씩 주머니를 가볍게 하는 중이다.

또다른 억만장자 투자자인 조지 소로스 역시 지난해 6월 당시 306만주의 유나이티드 컨티넨탈 주식을 보유하고 있었지만 불과 6개월 후인 12월 현재 그는 72만주만을 남겨두고 있는 것으로 나타났다.

흥미로운 점은 월가 애널리스트들이 이들의 매매 흐름과 상반된 견해를 내놓고 있다는 것이다. 바클레이즈는 최근 유나이티드 컨티넨탈의 목표주가를 기존 38달러에서 50달러로 상향 조정하며 현재 주가 대비 14.65%의 추가 상승 여력이 있다고 평가했으며 JP모건 체이스 역시 목표주가를 40.50달러에서 53.50달러로 높여 잡았다. CRT캐피탈 역시 최근 목표주가로 55달러를 제시하며 유나이티드 컨티넨탈이 견고한 오름세를 유지할 것이라는 무게를 실었다.

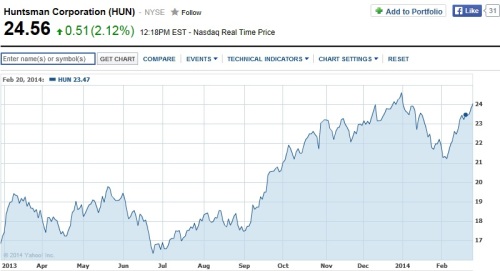

한편 테퍼는 자신에게 1265.41%라는 어마어마한 수익률을 안겨줬던 헌츠맨 코퍼레이션(HUN)의 주식도 일부 팔기 시작했다.

지난 2012년 1분기 당시 평균 주당 13달러에 510만주 가량을 사들였던 테퍼는 이후에도 추가 매수에 나서 평균 매입가를 1.77달러로 낮췄다. 헌츠맨 코퍼레이션의 현재 주가는 24달러 부근이다.

이같은 기록적 수익이 가능했던 것은 먼저 실적이 대폭 개선됐다는 점이다. 화학제품 생산 및 판매업체인 헌츠맨 코퍼레이션은 지난 2012년 3분기 3400만달러 손실을 기록했던 전년 동기의 실적 부진을 딛고 1억1600만달러라는 순익을 달성하며 대박을 터뜨렸다. 이후에도 실적 개선세를 이어온 헌츠맨은 지난해 4분기 주당 순익도 시장 컨센서스를 33% 가량 상회하며 양호한 성장세를 유지하고 있음을 방증했다.

여기에 지난 2007년 이후 주당 40센트 수준의 안정된 배당수익을 보장하고 있다는 점도 매력이다. 헌츠맨은 테퍼가 처음으로 주식을 사들이기 시작했던 2012년 당시 2.68%의 배당수익률을 보장, 포드, 월풀, 마이크로소프트 등과 함께 그가 꼽은 최고의 배당주 중 하나에 뽑히기도 했다.

[뉴스핌 Newspim] 박민선 기자 (pms0712@newspim.com)