[뉴욕=뉴스핌 황숙혜 특파원] 세기의 경영인으로 평가받는 잭 웰치(Jack Welch)에 이어 혁신적인 경영인으로 손꼽히는 제프리 이멜트(Jeffrey Immelt) 회장의 휘하에서 질적, 외형적 성장을 지속해 온 제너럴 일렉트릭(GE)은 한 마디로 묘사하기 힘들 정도로 방대한 사업 부문을 거느린 공룡 기업이다.

소비 가전제품부터 전기 기기와 항공기 엔진, 헬스케어, 에너지, 운송, 비즈니스 솔루션, 금융에 이르기까지 굵직한 사업 부문만 꼽아 보더라도 GE가 거대 기업이라는 사실을 짐작할 수 있다.

전 세계 30만명을 웃도는 직원을 두고 한 해 150조원 이상의 매출액을 올리는 GE는 월가의 투자은행(IB) 사이에서도 분석이 간단치 않은 기업으로 통한다.

잭 웰치 전 회장이 단행한 기업 인수합병(M&A)만 1700건을 웃돌 정도로 숨가쁘게 성장하는 GE의 행보를 따라잡기란 쟁쟁한 애널리스트에게도 상당히 도전적인 과제에 해당한다.

그렇지만 거대한 몸집의 GE도 한 마디로 표현할 수 있는 특징적인 면이 없지 않다. 투자가들 사이에 GE는 주주들을 위해 끊임없이 가치를 창조하는 기업으로 통한다.

강력한 재무건전성과 과감한 M&A, 전문적이고 투명한 경영이 1878년 설립 후 오랜 세월 숱한 경제 위기 속에서도 GE에 든든한 버팀목이 됐다.

◆ GE는 어떤 기업

투자 측면에서 거대 기업 GE의 가치를 한 눈에 파악하는 데 펀드평가사 모닝스타가 분석한 경제적 해자(垓子: 적의 침입을 막기 위해 성 밖을 둘러 파서 못으로 만든 곳으로 기업의 생존을 유지케 하는 근간을 의미)에서 커다란 힌트를 얻을 수 있다.

GE의 영속 가능한 수익성과 탄탄한 펀더멘털을 가능케 하는 것은 세 가지 방대한 경제적 해자라는 것이 모닝스타의 판단이다.

주력 제조업을 강력하게 뒷받침하는 서비스 사업 부문과 기업 경쟁력을 높이는 자산 중심의 포트폴리오 재편, 타의 추종을 불허하는 규모의 경제가 세 가지 해자에 해당된다.

GE의 사업 부문에 한 자리를 차지하는 에너지와 헬스케어, 항공 부문은 주력 제조업과 동떨어진 것처럼 보이지만 전기 장비를 포함한 핵심 제조업 부문의 수익성을 강화하는 데 크게 기여하고 있다.

장비 판매에서 발생하는 영업이익률이 10%에도 못 미치는 데 반해 서비스 부문의 영업이익률은 25%를 넘어선다.

서비스 부문의 탄탄한 이익률은 GE의 전반적인 수익성을 높이는 동시에 장비 가격 책정의 유연성을 제공한다.

일반적으로 다방면에 걸친 사업 부문을 보유한 제조업체의 경우 각 섹터 사이에 시너지 효과가 낮은 데 반해 GE는 상호 윈-윈하는 구조를 갖추고 있다.

일례로 항공기 엔진의 팬 날개 무게를 줄이는 프로젝트에서 확보한 정보는 가스 터빈 엔진에도 적용된다.

이 같은 시너지 효과를 통해 비용을 감축하는 한편 강력한 규모의 경제 효과를 볼 수 있다는 것이 모닝스타의 평가다.

월가 애널리스트가 꼽는 GE의 미래 성장 동력은 크게 두 가지로 압축된다. 스마트홈의 부상에 따른 반사이익과 함께 LED(발광다이오드) 시장의 확대에 따른 한 단계 도약이 기대된다.

클라우드 기반의 스마트홈 관련 전자제품 및 장비가 강한 성장 모멘텀을 보일 것으로 예상되는 가운데 GE는 이미 관련 시장에 크게 무게를 두고 있다.

보안 장비와 조명, 엔터테인먼트, 에너지 시스템 등을 주축으로 한 스마트홈 관련 시장은 2018년까지 두 배 이상 성장, 710억달러 규모 시장으로 확대된다는 것이 월가 애널리스트의 전망이다.

GE는 이를 겨냥, 이미 다목적 센서와 스마트 전력 장비, 스마트 계기판 등 관련 제품 개발에 잰걸음을 하고 있다. 특히 감시용 카메라 시스템과 무선 조명 시스템, 알람 등 보안 관련 제품에 주력하고 있다.

월가 IB는 올해 LED 시장 규모가 83억달러에 이를 것으로 내다보고 있다. GE는 이미 관련 제품으로 강력한 시장 지배력과 브랜드 파워를 확보한 상황이다.

LED는 스마트홈 관련 제품 시장에서도 커다란 비중을 차지하고 있다는 점에서 GE에 상당한 호재가 될 것으로 기대된다.

◆ 뉴스 & 루머

빌 애크먼 퍼싱스퀘어캐피탈 회장과 기업 사냥꾼으로 통하는 칼 아이칸을 포함해 이른바 행동주의 투자자들이 2013년 다수의 기업을 흔들어 놓은 데 이어 GE가 다음 타깃이 될 수 있다는 관측이 나왔다.

제프리 이멜트 최고경영자가 행동주의 투자자로 널리 알려진 넬슨 펠츠를 초청, 고위 경영진을 대상으로 강연을 가지면서 금융업계의 관심이 증폭됐다.

이에 대한 GE의 공식적인 입장은 구체적인 기업 경영이 아니라 시장 전반에 대한 의견을 교환하는 자리였다는 것이지만 월가의 판단은 다르다.

실제로 강연에 참석했던 소식통은 트리안 펀드 매니지먼트의 설립자인 펠츠와 경영진 사이에 주주 행동주의에 대한 구체적인 이야기가 오갔다고 전했다.

인력 감축과 주가 부양을 위한 자산 매각을 포함해 행동주의 투자자들이 GE의 경영진에 바라는 희망사항이 강연의 주제였다는 얘기다.

이 밖에 펠츠는 행동주의 투자자들이 GE를 바라보는 관점과 이들의 요구를 충족시키기 위해 경영진이 해야 할 일들에 대해서도 비교적 구체적인 논의가 오간 것으로 전해졌다.

이와 함께 GE의 수익성과 비즈니스 구조와 관련, 굵직한 소식 중 하나는 북미 소매금융 부문의 기업공개(IPO) 및 사업 분할이다.

사실 북미 소매금융 사업 부문의 IPO 추진은 2012년부터 추진된 일이다. 2014년 3월 GE는 장기적으로 진행했던 IPO 계획을 마침내 공식 발표했다.

GE는 소매 금융 사업인 싱크러니 파이낸셜의 IPO를 통해 지분을 20% 매각할 예정이다. IPO를 통해 35억달러의 자금을 조달한다는 계획이다. 이어 2015년에는 분사를 완료할 전망이다.

|

◆ 월가 UP & DOWN

2008년 금융위기 이후 미국 실물경기가 고전하는 사이에도 월가의 전망치를 웃도는 영업이익률을 달성한 GE는 앞으로도 다년간에 걸쳐 탄탄한 성장과 함께 공격적인 연구개발(R&D)에 나설 것으로 예상된다.

모닝스타는 항공과 에너지 부문을 중심으로 산업재의 매출액이 2014년부터 앞으로 5년간 7% 내외로 증가할 것이라고 내다보고 있다. 또 전체 장기 영업이익률은 16%에 이를 것이라는 전망이다.

또 수익성 강화와 함께 자사주 매입이 맞물리면서 앞으로 1~2년에 걸쳐 주당순이익(EPS)이 상당폭 늘어날 것으로 기대를 모으고 있다.

이와 관련, 오펜하이머는 2014년과 2015년이 GE의 수익성이 한층 도약하는 변혁기가 될 것이라고 내다봤다. 산업재 부문의 이익이 70%로 균형을 이룰 것이라는 예측이다.

글로벌 경기 부진 속에서도 최근 수년간 재무건전성을 향상시킨 GE는 GE 캐피탈 부문의 레버리지를 축소, 건전성을 더욱 높일 것으로 예상된다. GE는 2015년까지 GE 캐피탈의 사업 비중을 30%까지 축소할 계획이다.

GE는 주주친화 측면에서도 매력적인 종목으로 꼽힌다. 블루칩 대기업 가운데 3.4%의 배당을 지급하는 것은 흔치 않은 사례이기 때문이다.

뿐만 아니라 GE가 2013년까지 무려 32년 연속 배당 인상을 단행했다는 점도 투자자들 사이에 후한 점수를 얻는 부분이다.

2013년 GE가 배당 지급과 자사주 매입을 통해 주주들에게 환원한 자본은 총 182억달러에 달했다.

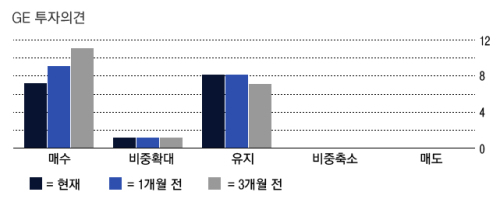

GE의 수익성과 주가 전망에 대한 월가 애널리스트의 의견은 대체로 낙관적이다. 씨티그룹은 GE의 목표주가를 29달러에서 32달러로 높이고, ‘매수’ 투자의견을 유지했다. 2014년 본격적인 사업 부문 재편을 통해 이익 구조를 보다 탄탄하게 다질 것이라는 기대다.

도이체방크 역시 GE의 목표주가를 28달러에서 32달러로 높인 한편 투자의견을 ‘매수’로 유지하고 있다.

도이체방크는 GE의 주당순이익이 2014년 1.72달러에서 2015년 1.87달러로 상당폭 향상될 것이라는 의견을 내놓고 있다.

물론 리스크 요인도 없지 않다. 제조업 특성상 경기 사이클에 민감한 데다 이른바 정부 리스크도 고려할 부분이다.

정부의 인프라 예산 변경에 커다란 영향을 받고, 특히 헬스케어 부문의 경우 정부의 정책 변수가 상당한 불확실성 요인이다.

또 북미 소매금융 사업 부문의 분사가 예정대로 2015년 완료될 경우 단기적으로 주당순이익의 증가폭이 둔화될 수 있다고 오펜하이머는 지적했다.

골드만 삭스가 제시한 목표주가는 26달러로 상대적으로 낮고, 투자의견 역시 ‘중립’에 그치는 상황이다. 장기적인 투자 매력을 높이기 위해서는 이익 증가폭을 더욱 확대해야 한다는 지적이다.

이 밖에 노무라는 GE 캐피탈의 이익 부진에 대해 우려를 제기했다. 순이익이 2014년 70억달러에서 2015년 50억달러로 줄어들 수 있다는 분석이다.

[뉴스핌 Newspim] 황숙혜 기자 (higrace@newspim.com)